Всеукраїнський центр навчання і підтримки "Орієнтир"

Всеукраїнський центр навчання і підтримки "Орієнтир"

Всеукраїнський центр навчання і підтримки "Орієнтир"

Всеукраїнський центр навчання і підтримки "Орієнтир"

Всеукраїнський центр навчання і підтримки "Орієнтир"

| Урок 1. Учет кассовых операций (часть 1) |

|

1. Организация хранения наличных денежных средств и денежных документов 2. Ограничение по наличным расчетам 3. Лимит остатка наличных в кассе и сроки сдачи наличности |

1. Организация хранения наличных денежных средств и денежных документов

Операции предприятий между собой, с предпринимателями, физическими лицами, которые связаны с принятием и выдачей наличных средств при проведении расчетов через кассу предприятия с отражением этих операций в соответствующих книгах учета, носят название кассовых операций.

Расчеты предприятий с помощью наличных денежных средств (кассовые операции) осуществляются по определенным правилам, установленным действующим законодательством в области организации наличного обращения. Основной документ, который регулирует порядок ведения кассовых операций, - Положення про ведення касових операцій у національній валюті в Україні №637 Национального банка Украины (НБУ).

Порядок организации наличных расчетов предприятий включает в себя, в частности, организацию хранения наличных средств в кассе предприятия, порядок установления лимита кассы, порядок оформления кассовых документов, в том числе выдачу наличных под отчет, ведения кассовой книги.

Расчеты наличными средствами предприятия между собой и с гражданами могут осуществлять как за счет средств, полученных из касс банков, так и за счет выручки, полученной от реализации товаров (работ, услуг) и других кассовых поступлений.

Если расчеты производятся путем внесения наличных в учреждения банков для дальнейшего перечисления их на счета предприятий (предпринимателей) или физических лиц, то такие расчеты являются для покупателей (плательщиков средств) наличными, а для предприятий-продавцов (получателей средств) — безналичными.

Прием, хранение и расходование наличных денежных средств на предприятии осуществляется только через кассу.

Кассой называется помещение или место осуществления наличных расчетов, а также приема, выдачи, хранения наличных средств, других ценностей и кассовых документов.

2. Ограничение по наличным расчетам

Пунктом 2.3 Положения № 637 установлено определенное ограничение в части осуществления наличных расчетов предприятия с другими предприятиями и предпринимателями в течение дня. Постановление НБУ №210 устанавливает предельную сумму расчетов наличными: 1) предприятий (предпринимателей) между собой в течение одного дня в размере 10000 (десяти тысяч) гривен; 2) физического лица с предприятием (предпринимателем) в течение одного дня за товары (работы, услуги) в размере 150000 (ста пятидесяти тысяч) гривен; 3) физических лиц между собой по договорам купли-продажи, которые подлежат нотариальному удостоверению, в размере 150000 (ста пятидесяти тысяч) гривен.

Указанные ограничения касаются также расчетов наличностью между предприятиями в оплату за товары, приобретенные на производственные (хозяйственные) нужды за счет средств, полученных по корпоративным специальным платежным средствам,

В случае осуществления предприятиями наличных расчетов с другими предприятиями (предпринимателями) сверх установленной предельной суммы средства в размере превышения установленной суммы расчетно прибавляются к фактическим остаткам наличности в кассе на конец дня плательщика наличности одноразово в день осуществления этой операции, с дальнейшим сравнением полученной расчетной суммы с утвержденным лимитом кассы.

Платежи свыше 10 тыс. грн. должны производиться исключительно в безналичной форме. Количество предприятий (предпринимателей), с которыми осуществляются расчеты, в течение дня не ограничивается. То есть предприятию нельзя выплатить из кассы в течение дня одному и тому же субъекту предпринимательской деятельности сумму наличными более установленной. Пусть даже эта сумма выдавалась в несколько приемов. В то же время такой запрет вовсе не означает, что установленная НБУ сумма — это вся сумма, которую кассир имеет право выдать наличными в течение дня. Запрет касается только расчетов с одним СПД. Таким образом, в течение дня предприятие имеет право осуществлять наличные расчеты с несколькими предприятиями (предпринимателями), соблюдая с каждым из них установленное ограничение.

За нарушение в ограничении расчетов предприятию грозит штраф в двукратном размере сумм выявленной сверхлимитной наличности за каждый день согласно ст. 1 Указа № 436. При этом сумма, которая превысит установленное ограничение, расчетно прибавляется к фактическим остаткам наличности в кассе предприятия-покупателя на конец дня одноразово в день осуществления операции, и полученный результат сравнивается с установленным лимитом кассы.

Ответственность за нарушение установленного ограничения расчетов наличными касается только предприятия, которое выдает из кассы денежные средства. При получении денежных средств ответственность за превышение установленного НБУ ограничения не применяется.

3. Лимит остатка наличных в кассе и сроки сдачи наличности

Лимит остатка наличных в кассе (далее — лимит кассы) — это предельный размер суммы наличных, которые могут оставаться в кассе во внерабочее время.

Лимит кассы не устанавливают:

— банкам (п. 2.7 Положения № 637);

— физическим лицам — предпринимателям (п. 2.7 Положения № 637);

— религиозным организациям (религиозным общинам, управлениям и центрам, монастырям, религиозным братствам, миссионерским обществам (миссиям), духовным учебным заведениям), которые не осуществляют производственную или другую предпринимательскую деятельность (п. 5.7 Положения № 637).

Все другие предприятия во внерабочее время могут хранить в своих кассах наличные в размере, не превышающем установленный лимит. Сумму сверх лимита необходимо обязательно сдавать в банк для ее зачисления на банковские счета (по выбору предприятия). Предприятия не должны накапливать наличные в своих кассах сверх суммы установленного лимита для осуществления необходимых расходов до наступления сроков их выплат. Если в отдельные дни нет превышения лимита кассы, то в эти дни наличные в банк можно не сдавать.

Предприятие самостоятельно устанавливает себе лимит кассы. С учетом норм главы 5 Положения № 637 порядок действий по его установлению сводится к следующему.

Этап 1. Выбор способа расчета лимита кассы из двух, предложенных Положением №637:

первый способ — на основании расчета среднедневного поступления наличных в кассу;

второй способ — на основании расчета среднедневной выдачи наличных из кассы.

Порядок расчета лимита кассы

Способ определения лимита кассы |

Порядок расчета лимита кассы | |||

| срок сдачи предприятием наличной выручки в банк | как устанавливают лимит | определение максимального размера лимита | суммы, включаемые в расчет среднедневного показателя | |

| По среднедневным поступлениям наличных в кассу | Ежедневно —в день их поступления в кассу (п.п. «а» п. 5.1 Положения №637) | Лимит устанавливают в размере, необходимом для обеспечения работы предприятия на начало рабочего дня, но не более размера среднедневного поступления наличности в кассу (за 3 любых месяца подряд из последних 12 месяцев, предшествующих установлению лимита) | (Сумма наличной выручки за 3 любых месяца подряд из последних 12 месяцев) / (Количество рабочих дней предприятия за эти 3 месяца) |

В наличную выручку согласно п. 1.2 Положения № 637 включают (приводят в строке 1 раздела 1 «Касові обороти» Расчета): а) суммы фактически полученных наличных от реализации продукции, товаров, работ, услуг; б) внереализационные поступления — поступления от операций, непосредственно не связанных с реализацией продукции, товаров, работ, услуг и другого имущества (например, основных средств, нематериальных активов, продукции вспомогательного и обслуживающего производств); в том числе: погашение дебиторской задолженности, задолженности по ссудам; бесплатно полученные средства; возмещение материального ущерба; взносы в уставный капитал (письмо НБУ от 16.10.2007 г. № 11-113/3889- 70550); платежи за предоставленное в лизинг (аренду) имущество; роялти; доход (проценты) от владения корпоративными правами; возврат неиспользованных подотчетных сумм;предприятие-комиссионер учитывает в расчете наличные, поступившие от покупателей за реализованные комиссионные товары, принадлежащие комитенту (письмо НБУ от 26.02.2007 г. № 11-113/731-1992), другие поступления. Не включают суммы поступлений из банка |

| На следующий день со дня ее поступления в кассу (п.п. «б» п. 5.1 Положения №637) | ||||

| Не реже чем 1 раз в 5 рабочих дней (п.п. «в» п. 5.1 Положения № 637) | Лимит устанавливают в размерах,которые зависят от установленных сроков сдачи наличной выручки и ее суммы, но не более 5-кратного размера среднедневных поступлений наличности(за 3 любых месяца подряд из последних12 месяцев,предшествующих установлению лимита) | (Сумма наличной выручки за 3 любых месяца подряд из последних 12 месяцев) / (Количество рабочих дней предприятия за эти 3 месяца) * 5 | ||

| По среднедневной выдаче наличных из кассы | Лимит устанавливают в размере не более размера среднедневной выдачи наличности (за 3 любых месяца подряд из последних 12 месяцев, предшествующих установлению лимита) | (Сумма выплат из кассы на разные нужды за 3 любых месяца подряд из последних 12 месяцев) / (Количество рабочих дней предприятия за эти 3 месяца) | Включают выплаты наличных на разные нужды — приводят в строке 3 раздела 1 «Касові обороти» Расчета (письмо НБУ от 16.10.2007 г. № 11-113/3889-10550): на командировку; учредителю его доли в уставном капитале; на другие нужды. Не включают суммы выплат: на оплату труда; пенсий; стипендий; дивидендов | |

Если в результате расчета лимита кассы среднедневной показатель, исчисленный на основании кассовых оборотов (строка 2 или 4 Расчета), равен нулю или не превышает 10 ннмдг (170 грн.), то согласно абзацу пятому п. 5.4 Положения № 637 предприятие вправе установить себе лимит кассы в размере, который превышает исчисленный среднедневной показатель, но не более 170 грн. Таким образом, любое предприятие может установить себе лимит кассы на уровне 170 грн.

Способ для расчета лимита руководитель предприятия (уполномоченное им лицо) выбирает самостоятельно (п. 5.3 Положения №637). При этом следует помнить, что при определении лимита учитывают режим и специфику работы предприятия, его отдаленность от банка, объем кассовых оборотов (поступлений и расходов) по всем счетам, установленные сроки сдачи наличных, продолжительность операционного времени банка, наличие договоренности предприятия с банком на инкассацию и т.д. Например, второй способ (по выдаче наличных), как правило, применяют при расчете лимита кассы предприятий, имеющих нулевое поступления в кассу наличных, но которые при этом осуществляют операции по их выдаче. Именно такой порядок расчета лимита предложил использовать НБУ предприятиям оптовой торговли, применяющим безналичную форму расчетов за товары (п. 5 письма НБУ от 01.03.2005 г. №. 11-111/680-1907).

Этап 2. Составление ответственным лицом (например, главным бухгалтером) Расчета. Форма Расчета установления лимита остатка наличности в кассе приведена в приложении 2 к Положению № 637.

На этом этапе рассчитывают лимит кассы одним из способов, выбранных руководителем предприятия (уполномоченным им лицом). Результат отражают в Расчете.

Для каждого предприятия и его обособленного подразделения составляют отдельный Расчет.

Этап 3. Подпись Расчета главным (старшим) бухгалтером и руководителем предприятия (уполномоченным им лицом).

Этап 4. Издание приказа (распоряжения) об установлении лимита кассы предприятия.

Если предприятием лимит кассы не установлен (независимо от причин такого неустановления), то лимит такой кассы считается нулевым. В этом случае все наличные, которые находятся в его кассе на конец рабочего дня и не сданы предприятием согласно требованиям Положения №637, считаются сверхлимитными (п.5.9 Положения 637).

Но иногда наличность все же можно хранить в кассе предприятия в сумме, превышающей установленный лимит. В некоторых случаях наличность, оставшаяся в кассе с прошлого дня, не будет считаться сверхлимитной.

Так, в виде исключения разрешено хранить в кассе предприятия в сумме, превышающей установленный лимит (т 2.10 Положения №637):

1) в течение 3 рабочих дней (включая день получения в банке) наличные, полученные в банке для выплат, относящихся к фонду оплаты труда, а также пенсии, стипендий, дивидендов (дохода), а для проведения таких выплат работникам отдаленных обособленных подразделений предприятий железнодорожного транспорта и морских портов — в течение 5 рабочих дней (включая день получения наличных в банке);

2) в течение 3 рабочих дней наличную, выручку (в сумме, указанной в переданных в кассу платежных (расчетно-платежных) ведомостях) для осуществления за счет такой выручки выплат, относящихся к фонду оплатил труда.

Не считаются сверхлимитными наличные в день их поступления, если они (п. 5.10 Положения № 637):

— были сданы в сумме, превышающей установленный лимит кассы, в обслуживающие банки не позднее следующего рабочего дня банка;

— на следующий день были выданы для использования предприятием в соответствии с законодательством на нужды, связанные с его деятельностью (без предварительной сдачи наличных в банк и одновременного получения из кассы банка на указанные нужды). Например, такие средства можно выдать работнику под отчет. Это вполне законный способ уберечься от превышения лимита кассы в ситуации, когда лимит превышен, а возможности сдать наличные в банк нет. На следующей день работник на вполне законных основаниях может вернуть выданные ему накануне под отчет наличные, даже их не израсходовав;

— поступили в кассу предприятия в выходные и праздничные дни и были сданы в сумме, превышающей установленный лимит кассы, в обслуживающие банки на следующий рабочий день банка и предприятия или на следующий рабочий день были выданы для использования предприятием в соответствии с законодательством на нужды, связанные с его деятельностью (без предварительной сдачи их в банк и одновременного получения из кассы банка на указанные нужды).

Как видим, не будут сверхлимитными (в день поступления) наличные, которые были использованы или сданы в банк не позднее следующего дня (а если такие средства поступили в выходные, то следующего за выходным рабочего дня).

Если выручку сдают через службу инкассации, то средства, которые были сданы в банк через инкассаторов после операционного времени работы банка, не считаются сверхлимитными в этот день. Подтверждением сдачи наличных инкассаторам является оформленная надлежащим образом копия сопроводительной ведомости к сумке с наличностью.

Превышение лимита кассы может послужить основанием для применения к предприятию финансовых санкций согласно абзацу второму ст. 1 Указа №436. Размер штрафа — двукратный размер сумм выявленных сверхлимитных наличных за каждый день. Самыми распространенными причинами превышения лимита являются:

— нарушение сроков сдачи выручки в банк;

— нарушение сроков выплаты зарплаты;

— отсутствие подписи получателя денег на расходных кассовых документах — сумма, указанная в документах, прибавляется к остатку наличных только в день оформления документа (п. 7.24 Положения № 637).

Кроме того, штраф за превышение лимита кассы могут наложить, если предприятие превысило 10-тысячное ограничение суммы платежа наличными одного предприятия другому в течение одного дня по одному или нескольким платежным документам. При этом средства сверх 10000 грн. расчетно прибавляют к фактическим остаткам наличных в кассе в день осуществления такой оплаты и сравнивают с утвержденным лимитом кассы (п. 2.3 Положения №637). За превышение лимита — тот же штраф в двукратном размере сумм выявленных сверхлимитных наличных (абзац второй ст. 1 Указа № 436). Обратите внимание, что в данной ситуации превышение 10-тысячного ограничения не влечет автоматически начисление штрафа. Возможность его наложения выявляют только после сравнения фактических остатков, с учетом суммы превышения, с установленным размером лимита. Поэтому чем выше лимит кассы, тем вероятность штрафа меньше.

| Урок 2. Учет кассовых операций (часть 2) |

|

1. Поступление денежных средств в кассу 3. Ведение журнала регистрации приходных и расходных кассовых документов 4. Оформление кассовой книги |

1. Поступление денежных средств в кассу

Наличные денежные средства, поступающие в кассу предприятия, должны своевременно в день получения наличных денежных средств и в полной сумме приходоваться — учитываться в кассе предприятия (п. 2.7 Положения № 637).

Согласно п. 1.2 Положения № 637 оприходованием наличных является проведение предприятиями и предпринимателями учета наличности в кассе на полную сумму ее фактических поступлений в кассовой книге, книге учетам доходов и расходов, книге учета расчетных операций. Иными словами, Положение № 637 разграничивает понятие оприходования наличных в зависимости от способа проведения расчетов — напрямую через кассу, с применением регистраторов расчетных операций (РРО), с использованием расчетных квитанций (РК).

Оформив поступление наличной выручки приходным кассовым ордером, нужно также сделать приходную запись в кассовой книге. Запись в кассовой книге не обязательно делать сразу же после выписки приходного ордера. Вполне допустимо сделать запись в кассовой книге в течение рабочего дня кассира, но обязательно в день поступления денежных средств.

Порядок оприходования наличных

| Способы проведения наличных расчетов | Механизм оприходования наличности |

| Через кассы предприятий с оформлением приходных ордеров (ф. № КО-1) | Учет наличных в полной сумме их фактических поступлений в кассовой книге (ф. КО-4) на основании приходных кассовых ордеров |

| С применением РРО | Регистрация через РРО операций по приему наличных (с выдачей чека покупателю) с последующим отражением полной суммы фактически поступивших средств в книге учета расчетных операций (КУРО) на основании фискальных отчетных чеков РРО |

| С использованием РК | Фиксирование в РК операций по приему наличных (с выдачей РК покупателю) с последующим отражением фактически поступивших средств в книге учета расчетных операций (КУРО) |

| Частный предприниматель, имеющий право принимать наличные средства без РРО или РК | Осуществление учета наличных в полной сумме их фактических поступлений в книге учета доходов и расходов |

При заполнении кассового ордера очень важно, чтобы в нем были заполнены все реквизиты.

В приходных ордерах, оформляемых на общую сумму проведенных предприятием кассовых операций (получение наличных из банка по чеку и оприходование их в кассе и т. п.), реквизит «Получено от» не заполняется.

В приходном ордере обязательно указывается основание для его составления и в реквизите «Додаток» перечисляются приложенные к нему документы, на которых ставится штамп или надпись «Оплачено» с указанием даты (число, месяц, год).

Документы, которые служат основанием для оформления приходных кассовых ордеров

| Хозяйственная операция | Основание |

| Поступление торговой выручки | — |

| Получение денежных средств из банка | Корешок чека чековой книжки |

| Оплата покупателем реализованной ему продукции | Накладная, акт, счет |

| Возврат неиспользованных подотчетных сумм | Отчет об использовании средств |

| Погашение недостач по результатам инвентаризации | Акт результатов инвентаризации и выписка из протокола заседания комиссии |

| Оприходование излишка средств по результатам инвентаризации кассы | Акт результатов инвентаризации и выписка из протокола заседания комиссии |

| Внесение в уставный капитал предприятия наличности | Устав или протокол собраний участников |

Приходные кассовые ордера должны быть подписаны главным бухгалтером или лицом, уполномоченным на это руководителем предприятия.

Исправления в приходных документах не разрешаются.

Приходный кассовый ордер должен заполняться в одном экземпляре. Лицу, сдающему денежные средства в кассу, выдается заверенная оттиском печати этого предприятия квитанция (являющаяся отрывной частью приходного кассового ордера) за подписями главного бухгалтера или работника предприятия, уполномоченного на это руководителем, и кассир. Приходный кассовый ордер, по которому получены наличные, остается в кассе, регистрируется в Журнале регистрации приходных и расходных кассовых документов (ф. № КО-3 или № КО-За).

Выдача наличных из кассы осуществляется на основании расходных кассовых ордеров (типовая форма № КО-2) или соответствующим образом оформленных платежных ведомостей, подписанных руководителем и главным бухгалтером предприятия или работником предприятия, уполномоченным на это руководителем.

К расходным ордерам могут прилагаться документы (заявления на выдачу наличных, счета, платежные ведомости и т.п.).

Если на приложенных к расходным кассовым ордерам документах, заявлениях, счетах и т. п. имеется разрешительная надпись руководителя предприятия, то его подпись на расходных кассовых ордерах необязательна.

Выдача наличных отдельным физическим лицам (как работникам, так и неработникам предприятия) по расходному кассовому ордеру или расходной ведомости осуществляется только при предъявлении ими паспорта или заменяющего его документа. При этом в расходном ордере обязательно должны быть указаны название документа, номер, кем и когда он выдан.

Физическое лицо расписывается в расходном кассовом ордере или расходной ведомости о получении наличных с указанием полученной суммы (гривень — словами, копеек — цифрами), используя чернильную или шариковую ручку с чернилами темного цвета. Если расходная ведомость составлена на выдачу наличных нескольким лицам, то получатели также предъявляют паспорта или заменяющие их документы и расписываются в соответствующей графе документа.

Для выведения остатка наличных в кассе не принимаются расходные кассовые ордера или расходные ведомости, в которых выдача наличных из кассы не подтверждена подписью получателя.

Лицам, которых нет в штатном расписании предприятия, наличные выдаются по расходным кассовым ордерам, выписываемым отдельно на каждое лицо или по отдельной расходной ведомости.

В расходных ордерах, оформляемых на общую сумму проведенных предприятием кассовых операций (выдача наличных по расходным ведомостям, сдача наличных в банк), реквизит «Получил» не заполняется.

Выдачу наличных кассир осуществляет только лицу, указанному в расходном документе. Исключение составляют случаи, когда наличные выдаются по доверенности.

Если наличные выдаются по доверенности, в тексте расходного ордера после фамилии, имени и отчества получателя наличных бухгалтер указывает фамилию, имя и отчество лица, которому доверено получить наличные. В случае выдачи наличных по расходной ведомости перед подписью в получении денег кассир делает в ней запись «По доверенности».

Доверенность остается у кассира и прилагается к расходному кассовому ордеру или расходной ведомости.

Расходные документы сразу же после выдачи по ним наличных подписывает кассир, а на приложенных к ним документах ставит штамп или запись «Оплачено» с указанием даты (число, месяц, год).

В расходном ордере обязательно указываются документы, которые являются основанием для его составления, а в реквизите «Додаток» перечисляются приложенные к нему документы.

Документы, которые служат основанием для оформления расходных кассовых ордеров

| Хозяйственная операция | Основание |

| Сдача наличной выручки в банк: | |

| — самостоятельно | Объявление на внесение наличности |

| — путем инкассации | Сопроводительная ведомость |

| Выдача под отчет на хозяйственные нужды | Приказ руководителя предприятия |

| Выдача под отчет на командировки | Приказ руководителя предприятия |

| Выплата заработной платы, пособий, материальной помощи | Ведомость на выплату денег |

Выдача наличных по расходному кассовому ордеру может производиться только в день составления документа. Исправления в расходных документах не допускаются.

3. Ведение журнала регистрации приходных и расходных кассовых документов

Все приходные и расходные кассовые ордера, а также заменяющие их документы, оформленные надлежащим образом, подлежат регистрации в Журнале регистрации приходных и расходных кассовых документов.

Типовые формы Журнала регистрации приходных и расходных кассовых документов — формы № КО-3 и № КО-За приведены в приложении 4 к Положению № 637.

Журнал формы № КО-3 применяют отдельно для регистрации приходных и расходных кассовых документов. Как правило, для регистрации приходных и расходных кассовых документов на предприятиях применяют Журнал формы № КО-За, так как на основании выполненных в нем записей есть возможность проконтролировать целевое назначение полученных и израсходованных наличных средств, а также проверить полноту произведенных кассиром записей.

В Журнале формы № КО-За указывают:

— дату и номер приходных и расходных кассовых документов;

— суммы, на которые выписаны приходные и расходные кассовые документы;

— в графе «Примечание» краткое описание хозяйственной операции (получение выручки, внесение неизрасходованных подотчетных сумм, выплата заработной платы, материальной помощи, выдача под отчет на хозяйственные нужды и т. п.).

Нумерация приходных и расходных кассовых ордеров, зарегистрированных в Журнале формы № КО-За, производится нарастающим итогом с начала года.

Регистрацию приходных и расходных кассовых документов можно осуществлять при помощи компьютерных средств, обеспечивающих формирование и распечатку необходимых кассовых документов. При этом в документе «Вкладной лист журнала регистрации приходных и расходных кассовых ордеров», который формируется и распечатывается за соответствующий день, обеспечивается также формирование данных учета движения средств по целевому назначению.

Все поступления и выдачи наличных в национальной валюте предприятия учитывают в кассовой книге, типовая форма № КО-4. Форма кассовой книги приведена в приложении 5 к Положению № 637.

Каждое предприятие (юридическое лицо), имеющее кассу, ведет одну кассовую книгу для учета операций с наличностью в национальной валюте (без учета касс обособленных подразделений).

Прежде чем приступить к заполнению кассовой книги, кассир должен оформить ее титульную страницу (указывает наименование предприятия, идентификационный код согласно Единому государственному реестру предприятий и организаций Украины) и пронумеровать листы книги. После этого кассовую книгу прошнуровывают, количество листов заверяют своими подписями руководитель предприятия и главный бухгалтер. Кроме того, на обороте последней страницы кассовой книги делается надпись: «В настоящей книге пронумеровано и прошнуровано... листов». Прошнурованные листы скрепляются печатью предприятия — юридического лица.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. В случае необходимости корректировка записей производится так: неправильный текст и цифры зачеркиваются и над ними пишутся правильные значения. Зачеркивание осуществляется одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки должно быть оговорено надписью: «Исправлено» — и подтверждено подписями кассира, а также главного бухгалтера или замещающего его лица, с указанием даты исправления.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера (или на лицо, уполномоченное руководителем предприятия).

При заполнении кассовой книги следует руководствоваться следующими требованиями Положения № 637:

— Записи в кассовой книге кассир осуществляет в двух экземплярах (через копировальную бумагу) чернилами темного цвета чернильной или шариковой ручкой. Первые экземпляры, которые являются неотрывной частью листа — «Вкладные листы кассовой книги», — остаются в кассовой книге. Вторые экземпляры являются отрывной частью листа кассовой книги — «Отчет кассира», — представляют собой документ, по которому кассиры отчитываются относительно движения денег в кассе. Первые и вторые экземпляры должны иметь одинаковые номера.

— Записи в кассовой книге производятся кассиром по операциям получения или выдачи наличности по каждому кассовому ордеру и расходной ведомости в день ее поступления или выдачи.

— При отсутствии движения наличности в кассе в течение рабочего дня записи в кассовой книге за этот день могут не осуществляться.

— Записи кассовых операций начинаются на лицевой стороне неотрывной части листа (после строки «Остаток на начало дня»). Сначала лист сгибают по линии отреза, подкладывая отрывную часть листа под часть, которая остается в книге. Для ведения записей после строки «Перенос» отрывную часть листа накладывают на лицевую сторону неотрывной части и продолжают записи по горизонтальному линованию оборотной стороны неотрывной части листа. Бланк отчета кассира до конца рабочего дня не отрывается.

— Остаток наличных денежных средств в кассе предприятия на начало рабочего дня (данные по строке книги «Остаток на начало дня») должен быть равен остатку наличных на конец предыдущего дня (данные по строке книги «Остаток на конец дня» за предыдущий день).

— Наличные денежные средства, выданные по платежным (расчетно-платежным ведомостям) на выплаты, связанные с оплатой труда, отражаются в кассовой книге после окончания сроков этих выплат, а именно по истечении трех рабочих дней, включая день получения наличных в учреждении банка. До этого в конце дня по строке «В том числе на оплату труда» указывается сумма по платежным (расчетно-платежным) ведомостям, не списанная в расход кассы.

— Если данные приходных и расходных кассовых ордеров, выписанных в течение дня, не помещаются на одном листе, то заполняется следующий лист кассовой книги.

Ежедневно в конце рабочего дня кассир выполняет следующие операции:

— подводит итог операций по оприходованию и выдаче наличности за прошедший день;

— определяет остаток наличности в кассе на конец дня (и соответственно на начало следующего дня);

— передает в бухгалтерию отчет кассира — отрывной лист (или несколько отрывных листов) кассовой книги с приходными и расходными кассовыми ордерами, на основании которых в течение дня приходовали и выдавали денежные средства. В подтверждение факта принятия отчета кассира и прилагаемых к нему документов (их количество в кассовой книге указывается прописью) бухгалтер ставит свою подпись.

Предприятия при условии обеспечения надлежащего хранения кассовых документов могут вести кассовую книгу в электронной форме с помощью компьютерных средств. Программное обеспечение, с помощью которого ведется кассовая книга, должно обеспечивать визуальное отображение и распечатывание каждой из двух частей листа кассовой книги («Вкладной лист кассовой книги» и «Отчет кассира»), которые по форме и содержанию должны воспроизводить форму кассовой книги в бумажном виде.

Особенности ведения кассовой книги в электронной форме раскрыты в п. 4.4 Положения № 637.

Так, согласно указанному пункту записи в кассовой книге осуществляются путем введения данных из первичных кассовых документов. Записи в кассовой книге должны производиться до начала следующего рабочего дня (т. е. с остатками на конец предыдущего дня), а также содержать все реквизиты, которые предусмотрены формой кассовой книги. Страницы кассовой книги должны нумероваться автоматически нарастающим итогом с начала года.

В случае распечатывания «Вкладного листа кассовой книги» в конце месяца должно автоматически распечатываться общее количество листов кассовой книги за этот месяц, а в случае распечатывания в конце года — их общее количество за год.

После распечатывания «Вкладного листа кассовой книги» и «Отчета кассира» кассир обязан проверить правильность составления этих документов, подписать их и передать «Отчет кассира» вместе с соответствующими приходными и расходными кассовыми документами в бухгалтерию под роспись во «Вкладном листе кассовой книги».

С целью обеспечения сохранности и удобства использования «Вкладной лист кассовой книги» на протяжении года хранится кассиром отдельно за каждый месяц. По окончании календарного года (или по необходимости) «Вкладной лист кассовой книги» формируется в подшивки в хронологическом порядке. Общее количество листов за год удостоверяется подписями руководителя и главного бухгалтера предприятия — юридического лица, а подшивки формируются в книгу, которая скрепляется печатью предприятия — юридического лица.

По окончании календарного года кассовая книга на электронных носителях должна передаваться для хранения в течение сроков, установленных законодательством. Напомним, что срок хранения кассовых книг, так же как и прочих кассовых документов, составляет 3 года (при условии завершения проверки государственными налоговыми органами по вопросам соблюдения налогового законодательства).

Порядок ведения кассовой книги обособленными подразделениями предприятия регламентирован абзацами третьими четвертым п. 4.2 Положения № 637.

Обособленные подразделения предприятий, которые проводят операции по приему наличности за проданную продукцию (товары, работы, услуги) с оформлением ее приходным кассовым ордером, а также по выдаче наличности на выплаты, связанные с оплатой труда, производственные (хозяйственные) нужды, другие операции с оформлением их расходными кассовыми ордерами и ведомостями, ведут кассовую книгу.

Обособленные подразделения предприятий, страховые агенты, брокеры, распространители лотерей, которые осуществляют наличные расчеты с применением РРО или РК и ведением КУРО, но не проводят операций по приему (выдаче) наличности по кассовым ордерам, а также предприниматели кассовую книгу не ведут.

| Урок 3. Учет расчетов с подотчетными лицами |

|

1. Выдача наличных под отчет на хознужды 2. Выдача наличных под отчет на командировки 3. Сроки подачи Отчета и возврата средств подотчетным лицом |

Наличные средства выдают под отчет для осуществления расходов, связанных с производственными (хозяйственными) нуждами предприятия, на закупку сельскохозяйственной продукции, а также на командировки.

Подотчетным считается лицо — обязательно работник предприятия, которому выданы наличные денежные средства на производственные (хозяйственные) нужды, на закупку сельскохозяйственной продукции или на расходы по служебным командировкам.

1. Выдача наличных под отчет на хознужды

Выдача наличных под отчет может производиться из средств, находящихся в кассе предприятия или поступивших в кассу в виде выручки, за счет полученных кассиром по чеку денежных средств с текущего счета предприятия в банке и т.п.

Выдача наличных под отчет оформляется расходным кассовым ордером.

Подотчетное лицо обязано отчитаться по выданным ему суммам. Отчет проходит в следующем порядке:

— составляется Отчет об использовании средств, выданных на командировку или под отчет (далее — Отчет), по форме, утвержденной приказом № 996;

— кассир оформляет приходный ордер (при возврате неиспользованных денежных средств подотчетным лицом) или расходный ордер (при перерасходовании денежных средств подотчетным лицом).

Порядок заполнения Отчета следующий.

Основные реквизиты Отчета на лицевой и оборотной стороне заполняет подотчетное лицо (дата составления, назначение аванса, размер полученных и израсходованных сумм наличности, перечень подтверждающих документов). Остальные графы Отчета, такие как:

— «Отчет проверен»;

— «Остаток внесен (перерасход выдан) в сумме по кассовому ордеру»;

— бухгалтерские проводки;

— расчет суммы удержанного налога на доходы физических лиц за несвоевременно возвращенные неизрасходованные средства на командировку или под отчет (заполняется в случае нарушения командированным (подотчетным) лицом сроков предоставления Отчета и возврата подотчетных сумм) — заполняет лицо, предоставившее денежные средства в подотчет (бухгалтер), а графы — «Целесообразность произведенных расходов подтверждаю», «Отчет утвержден» подписывает руководитель предприятия.

Отрывную часть Отчета — Расписку — заполняет и подписывает работник предприятия, которому подотчетное лицо сдает Отчет. Эта Расписка выдается командированному (подотчетному) лицу в подтверждение факта предоставления таким лицом Отчета. По сути Расписка, как и квитанция приходного кассового ордера, является для подотчетного лица документом, подтверждающим исполнение определенных обязательств (своевременность предоставления Отчета и возврата остатка подотчетных сумм).

Если работодатель работника авансом не обеспечивает и при этом приобретение товаров (работ, услуг) выходит за рамки его трудовых обязанностей, то в таком случае взаимоотношения между ними регулирует лишь Гражданский кодекс Украины (ГКУ). При этом возможны два варианта приобретения работником товаров (работ, услуг) для хозяйственных нужд предприятия:

— по поручению предприятия с предварительным заключением договора поручения (в письменной или устной форме) с последующим возмещением работнику расходов, связанных с выполнением поручения. Такие отношения регулирует глава 68 ГКУ;

— без поручения — договорных отношений нет, а правоотношения регламентирует глава 79 ГКУ.

По договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. При этом согласно ст. 1007 ГКУ доверитель (работодатель) обязан возместить поверенному (работнику) расходы, связанные с выполнением поручения. Кроме того, доверитель обязан немедленно принять от поверенного все полученное им в связи с исполнением договора поручения.

Заметим, что этот договор может быть заключен как в письменной форме, так и в устной. Так, согласно п. 1 ст. 208 ГКУ предусматривается заключение договора между физическим и юридическим лицом в письменной форме. В то же время согласно п. 1 ст. 218 ГКУ несоблюдение сторонами письменной формы сделки, установленной законом, не влечет за собой ее недействительности, что делает вполне допустимым заключение договора поручения в устной форме без угрозы его признания недействительным.

После выполнения договора работник должен предоставить работодателю отчет о выполнении поручения (ст. 1006 ГКУ).

Обратите внимание: согласно ст. 1002 ГКУ поверенный имеет право на оплату своих услуг, если иное не определено договором. И если размер такой платы не установлен в договоре, то ее определяют по обычным ценам. Чтобы избежать необходимости начисления и выплаты такой платы в договоре, необходимо предусмотреть условие о безоплатности выполнения поверенным действий, предусмотренных договором.

В ситуации, когда работник не имеет возможности заранее сообщить работодателю о необходимости приобретения товаров (работ, услуг) для хозяйственных нужд предприятия, можно говорить, что данный работник действует без предварительного поручения. Такие взаимоотношения между работником и предприятием регламентируются главой 79 (ст. 1158 — 1160) ГКУ.

В таком случае согласно ч. 1 ст. 1160 ГКУ работник имеет право требовать от работодателя возмещения фактически понесенных расходов в интересах работодателя без получения предварительного согласия последнего (при условии предоставления отчета об их осуществлении). При этом согласно ч. 2 ст. 1158 ГКУ лицо, действовавшее в имущественных интересах другого лица без его поручения, должно при первой возможности уведомить его о своих действиях. Уведомление может происходить путем подачи отчета с приложенными к нему оригиналами документов, подтверждающих размер понесенных расходов. При этом, если руководитель принял такой отчет и подтвердил правомерность осуществления расходов своей подписью, то у работника есть все основания требовать от предприятия возмещения расходов.

После приобретения работником за собственные наличные средства товаров (осуществления других оплат) для нужд работодателя, использования собственных средств в командировке, работник должен отчитаться за потраченные средства. Это требование содержит и п. 1 ст. 1006 главы 68 ГКУ (для договора поручения), и ст. 1159 главы 79 ГКУ. В ситуации, когда работник для нужд предприятия тратит свои средства, Минфин предлагает отчитываться и отражать задолженность в общем порядке, предусмотренном для подотчетных лиц, которых обеспечивают авансами.

2. Выдача наличных под отчет на командировки

Предприятие, направляя работника в командировку, обязано обеспечить его денежными средствами (авансом) в пределах суммы, определенной на оплату проезда, наем жилого помещения и суточные.

Работник в командировку направляется на основании приказа (распоряжения) руководителя предприятия.

Для того чтобы произвести выдачу денежных средств из кассы предприятия, бухгалтеру необходимо рассчитать сумму аванса исходя из норм суточных расходов, стоимости проезда и найма жилья.

Порядок расчета аванса, необходимого для выдачи работнику, зависит от того, куда он командируется: по территории Украины или за границу. Как правило, аванс выдается в целых гривнях без копеек. Рассчитывается аванс с учетом суточных расходов, стоимости проезда в пункт назначения и обратно, расходов на проживание. Если же работник в командировке должен произвести расходы на хознужды, то с учетом таких предполагаемых расходов.

Согласно п.п. 140.1.7 Налогового кодекса Украины (НКУ) размер суточных в общем случае устанавливается в расчете на сутки в таких размерах:

— в пределах территории Украины — не более 0,2 размера минимальной заработной платы (МЗП), установленной на 1 января отчетного налогового года, в расчете на сутки;

— для командировок за границу — не более 0,75 размера МЗП, установленной на 1 января отчетного налогового года.

Выдача аванса на командировку обязательна.

По возвращении из командировки командированный работник обязан отчитаться в течение сроков, установленных п. 170.9 НКУ, предоставив Отчет, и сдать неизрасходованную наличность.

Вместе с Отчетом подотчетное лицо предоставляет документы о найме жилого помещения и проезде, другие документы, подтверждающие командировочные расходы.

При наличии остатка неизрасходованных денежных средств, выданных в подотчет, их сумма возвращается работником в кассу или зачисляется на банковский счет лица, которое их предоставило, до или в момент предоставления указанного Отчета.

3. Сроки подачи Отчета и возврата средств подотчетным лицом

Сроки возврата наличных, полученных подотчетными лицами, и предоставления отчета установлены Положением № 637 и п.п. 170.9.2 НКУ.

Согласно п. 2.11 Положения № 637:

— выдача наличных средств под отчет на закупку сельскохозяйственной продукции и заготовку вторичного сырья, кроме металлолома, разрешается на срок не более 10 рабочих дней со дня выдачи наличных средств под отчет, а на все другие производственные (хозяйственные) нужды на срок не более 2 рабочих дней, включая день получения наличных средств под отчет;

— если подотчетному лицу одновременно выдана наличность как на командировку, так и для решения в этой командировке производственных (хозяйственных) вопросов (в том числе для закупки сельскохозяйственной продукции у населения и заготовки вторичного сырья), то срок, на который выдана наличность под отчет на эти задачи, может быть продлен до завершения срока командировки;

— выдача соответствующему лицу наличных средств под отчет производится при условии подачи им отчетности в установленном порядке за ранее полученные под отчет суммы;

— отчетность за полученные под отчет наличные средства осуществляется в соответствии с законодательством Украины.

А согласно п.п. 170.9.2 НКУ Отчет об использовании средств, выданных на командировку или под отчет, представляется до окончания 5 банковского дня, следующего за днем, в котором работник:

а) завершает такую командировку;

б) завершает выполнение отдельного гражданско-правового действия по поручению и за счет лица, выдавшего средства под отчет.

При наличии излишне израсходованных средств их сумма возвращается плательщиком налога в кассу или зачисляется на банковский счет выдавшего их лица до или во время представления указанного отчета.

Как видим, сроки возврата подотчетных средств и сроки представления Отчета разнятся.

Сроки подачи Отчета и возврата средств подотчетным лицом

|

Цель выдачи средств под отчет |

Срок подачи Отчета |

Срок возврата остатка неиспользованных сумм |

Штрафные санкции за нарушение сроков возврата остатка неиспользованных средств |

|||

|

согласно НКУ |

согласно Положению № 637 |

на подотчетное лицо |

на предприятие |

на должностных лиц предприятия |

||

|

На закупку сельскохозяйственной продукции и заготовку вторичного сырья, кроме металлолома |

До окончания 5-го банковского дня, следующего за днем, в котором работник приобрел товары (работы, услуги) по поручению работодателя |

До или во время подачи Отчета (см. гр. 2) |

В течение 10 рабочих дней со дня выдачи наличных средств, включая день получения средств под отчет |

Своевременно невозвращенный остаток подотчетных сумм включается в налогооблагаемый доход работника (с применением натурального коэффициента), с которого удерживается НДФЛ (п.п. 170.9.1 НКУ) |

Штраф в размере 25 % от выданных под отчет и невозвра- щенных сумм |

Админштраф за нарушение правил ведения кассовых операций по ст. 1642 КоАП в размере от 136 до 255 грн. (за повторное в течение года нарушение — от 170 до 340 грн.) |

|

На прочие цели |

В течение 2 рабочих дней со дня выдачи наличных средств, включая день получения средств под отчет |

|||||

Если средства будут возвращены подотчетным лицом позже следующего дня после их выдачи (т. е. с нарушением требований п. 2.11 Положения № 637), но в пределах 5-дневного срока, установленного НКУ, предприятию грозит 25 % штраф от невозвращенных сумм, а его должностные лица могут быть привлечены к админответственности. Исключение составляет случай выдачи средств на командировку. Предельные сроки выдачи средств на эти цели Положением № 637 не установлены, они определяются в соответствии с действующим законодательством. Это значит, что при выдаче аванса на командировку подотчетное лицо должно подать Отчет и вернуть остаток неиспользованных подотчетных сумм до окончания 5 банковских дней после возвращения из командировки, как этого требует п.п. 170.9.2 НКУ.

Аналогично и с выдачей средств под отчет на закупку сельхозпродукции и вторичного сырья, кроме металлолома. Если работник совершил закупку, например, на 3-й день после получения средств, то в течение следующих пяти банковских дней он должен подать Отчет и вернуть в кассу остаток неиспользованных средств (при его наличии), как этого требует п.п. 170.9.2 НКУ. Ждать окончания 10 дней, разрешенных Положением № 637 для осуществления таких расходов, нельзя. В противном случае и работник будет привлечен к ответственности за нарушение сроков возврата подотчетных сумм, и предприятие и его должностные лица могут быть привлечены к ответственности за нарушение правил наличного обращения.

Также нужно остановиться еще на одном важном моменте: указанные выше штрафные санкции применяются только в случае несвоевременного возврата неиспользованных подотчетных сумм. Если работник выполнил поручение для нужд предприятия без предварительного обеспечения его авансом (т. е. за свои деньги) и не подал вовремя Отчет, то не будет ни 25 %-го штрафа по Указу № 436, ни удержания НДФЛ с работника по НКУ. Данные санкции не будут налагаться и в случае, если работник, получив средства под отчет, не выполнил поручение и в полной сумме вернул деньги в кассу не позже следующего дня без подачи Отчета. Отчет в таком случае, на наш взгляд, подавать нет необходимости. Другое дело, если работник потратил полностью или частично выданные ему под отчет деньги и не подал вовремя Отчет. В таком случае не подтвержденная в установленный срок сумма будет считаться излишне израсходованной.

В любом случае пропускать сроки предоставления Отчета не рекомендуется, так как они четко установлены законодательством. Соблюдение сроков предоставления Отчета является одним из участков проверки кассовой дисциплины контролирующими органами, и, как сказано в п. 7.39 Положения № 637, нарушение этих сроков разрешается только в связи с временной нетрудоспособностью подотчетного лица или по другим обстоятельствам, которые имеют документальное подтверждение.

В ситуации, когда подотчетные средства не возвращены в установленный срок, крайне важной для целей обложения НДФЛ является дата признания дохода у физического лица. Возможны, как минимум, три варианта:

— «Фискальный». Вся сумма средств, выданных под отчет, считается суммой неизрасходованных денежных средств и признается доходом работника на следующий день после предельного срока предоставления Отчета и возврата неизрасходованных средств по НКУ. НДФЛ рассчитывается со всей суммы, выданной под отчет и не возвращенной в установленный срок.

— «Взвешенный». Поскольку сумма НДФЛ, начисленная на сумму неизрасходованных денежных средств, удерживается за счет любого налогооблагаемого дохода плательщика налога за соответствующий месяц, то считаем, что датой начисления дохода работнику является последний день месяца, в котором средства выдавались под отчет, — день начисления зарплаты (дохода, из которого будет удержан налог). При этом если Отчет подан работником до конца месяца, то НДФЛ:

— рассчитывается с суммы остатка невозвращенных средств;

— не удерживается, если работник отчитывается в полном объеме, хоть и с нарушением сроков.

При этом если на последний день месяца работник не предоставит Отчет, то НДФЛ рассчитывается со всей суммы, выданной под отчет и не возвращенной в установленный срок.

| Урок 4. Отражение операций в 1С |

|

Задание: Отразить в программе операции: 1) 28.01. В кассу с текущего счета поступило 1000 грн. для выдачи в подотчет. 2) 28.01. Директору выдано на командировку 900 грн. 3) 28.01. Бухгалтеру выдано 100 грн. на закупку офисной бумаги. 4) 29.01. Бухгалтер отчитался за покупку 3 упаковок офисной бумаги по цене 30 грн. без НДС за упаковку. 5) 29.01. Бухгалтер возвратил в кассу 10 грн. 6) 29.01. Директор отчитался за командировку в сумме 910 грн. 7) 29.01. Директору из кассы доплачено 10 грн. за командировку. |

Порядок ввода документов:

Операция 1

1.1. Перечисление денежных средств из банка в кассу предприятия

Панель функций → закладка «Касса» → Приходный кассовый ордер→ кнопка «Добавить» → Получение наличных денежных средств в банке→ Заполняем документ (см. рис.)

Заполняем закладу «Печать» следующие ячейки:

«Принято от» → С текущего счета;

«Основание» → Для выдачи в подотчет.

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 301 | 311 | 1000,00 | Поступили деньги в кассу с текущего счета |

Операция 2

2.1. Выдача денежных средств подотчетнику

Панель функций → закладка «Касса» → Расходный кассовый ордер→ кнопка «Добавить» → Выдача денежных средств подотчетнику→ Заполняем документ (см. рис.)

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 3721 | Иванов И.И. |

301 | 900,00 | Выданы деньги подотчетнику |

Операция 3

3.1. Выдача денежных средств подотчетнику

Панель функций → закладка «Касса» → Расходный кассовый ордер→ кнопка «Добавить» → Выдача денежных средств подотчетнику→ Заполняем документ.

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 3721 | Иванов И.И. |

301 | 100,00 | Выданы деньги подотчетнику |

Операция 4

4.1. Оформление авансового отчета

Вводим на Основании документа «Расходный кассовый ордер».

В «Журнале операций» выделяем документ «Расходный кассовый ордер» → кнопка «Ввести на основании» → Авансовый отчет.

Закладка «Авансы» заполнена, заполняем закладку «Товары» (см. рис.). Бумагу выберем в справочнике «Номенклатура» из группы «Материалы».

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 201 | Бумага | 3721 | Петрова Н.П. | 90,00 | Поступила бумага от подотчетника |

Операция 5

5.1. Приходный кассовый ордер (отражает возврат неиспользованных подотчетных денежных средств в кассу предприятия)

Вводим на Основании документа «Авансовый отчет».

В «Журнале операций» выделяем документ «Авансовый отчет» → кнопка «Ввести на основании» → Приходный кассовый ордер (см. рис.).

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 301 | 3721 | Петрова Н.П. | 10,00 | Возврат денег от подотчетника |

Операция 6

6.1. Оформление авансового отчета

Вводим на Основании документа «Расходный кассовый ордер».

В «Журнале операций» выделяем документ «Расходный кассовый ордер» → кнопка «Ввести на основании» → Авансовый отчет.

Закладка «Авансы» заполнена. Заполняем закладку «Прочие» → кнопка «Добавить» → Номенклатура (Командировка) → Сумма (910 грн.) → Счет затрат (92) → Аналитика (Администрация, Затраты на служебную командировку) → Суточные с (28.01 по 29.01) ( см. рис.).

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 92 | 3721 | Иванов И.И. | 910,00 | Подотчетник отчитался за командировку |

Операция 7

7.1. Выдача денежных средств подотчетнику

Панель функций → закладка «Касса» → Расходный кассовый ордер→ кнопка «Добавить» → Выдача денежных средств подотчетнику→ Заполняем документ.

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 3721 | Петрова Н.П. | 301 | 10,00 | Выданы деньги подотчетнику |

|

Задание: Отразить в программе операции: 1) 30.01. В кассу с текущего счета поступило 350 грн. для выдачи в подотчет. 2) 30.01. Бухгалтеру выдано 350 грн. на командировку сроком на 1 день для участия в семинаре, проводимом газетой «Все про бухучет». 3) 30.01. Бухгалтер отчитался за командировку в сумме 320 грн. Из них 60 грн. были потрачены на приобретение книги «1С:Бухгалтерия». 4) 30.01. Бухгалтер возвратил в кассу неиспользованные деньги. 5) 30.01. Все деньги из кассы отнесены на текущий счет. 6) 30.01. Книга передана в эксплуатацию. |

| Видео уроки | ||||||||||||

|

Ознакомьтесь с видео уроками по данной теме. Для просмотра видео в онлайн режиме щелкните по его названию.

|

| Вопрос-ответ | |

|

Тут размещаются ответы на часто задаваемые вопросы. Ответы надо прочитать перед выполнением практических заданий и тестов, а также в случае возникновения проблем в процессе их выполнения. Если в процессе изучения данного раздела возникли вопросы - задавайте их. Наиболее часто задаваемые вопросы попадут в данную рубрику.

|

| Контрольные задания |

|

Повторите все действия, указанные в лекциях и в видео уроках на своем компьютере. Для выполнения заданий Вы должны установить на своем компьютере рабочую или официальную учебную версию программы 1С, которая входит в комплект высылаемых Вам материалов. Если в процессе выполнения заданий возникли вопросы или пожелания, то Вы можете их указать в сообщении преподавателю (задать вопрос). Ответ Вы получите на свою электронную почту. Если потребуется проверить правильность ввода данных в программе 1С, то можно использовать программу удаленного доступа (Вам будет выслана ссылка на скачивание). После установки программы Вам потребуется подключиться к сети Интернет. Проверяющий подключается к Вашему компьютеру и получает возможность проверить задание или помочь в его решении. Т.е. он на своем экране видит те же данные, что и Вы на своем мониторе, как будто он находится рядом с Вами. При этом поддерживается голосовая связь. Также есть возможность выгрузить свою информационную базу для проверки на специальный сервер. После изучения данного раздела и выполнения заданий можете переходить к следующему разделу >> |

|

|

|

| Содержание учебного раздела | |

Видео уроки Видео уроки |

|

Вопрос-ответ Вопрос-ответ |

|

| Урок 1. Учет получаемых услуг |

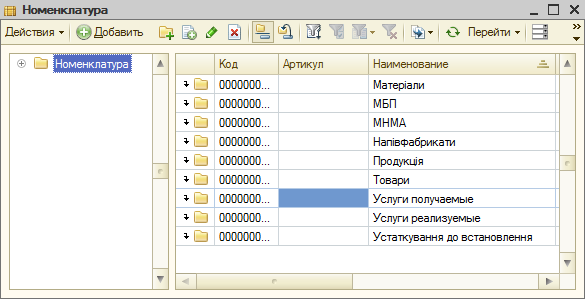

В справочнике «Номенклатура» создаем группу «Услуги получаемые».

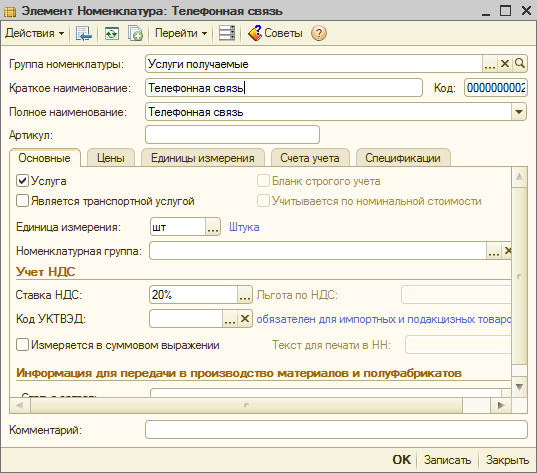

Вводим услугу «Телефонная связь»: кн. «Добавить» → вводим наименование услуги «Телефонная связь» → Ставим  «Услуга».

«Услуга».

После записи элемента переходим на закладку «Счета учета» и заполняем:

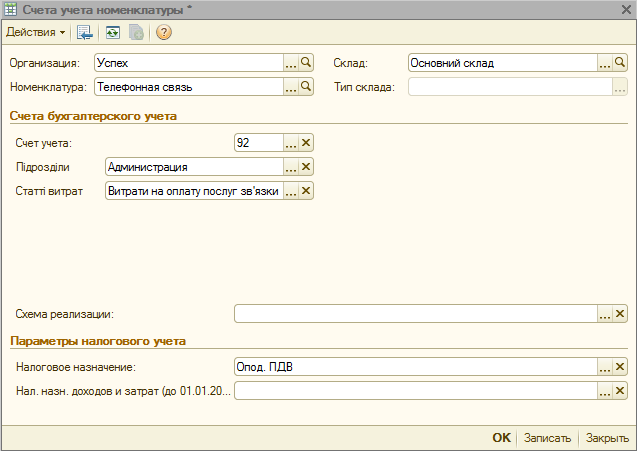

Нажимаем кнопку Настроить счета учета → Для данной номенклатуры → счет учета «92» → Подразделение«Администрация» → Статья затрат «Витрати на оплату послуг зв’язку» → Налоговое назначение «Опод.ПДВ».

|

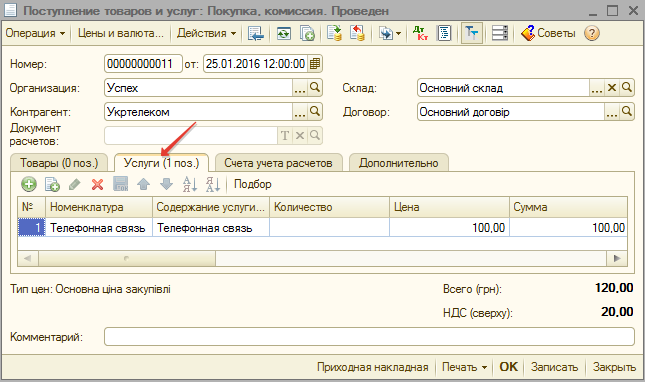

Задание: отразить в программе операции: 1) 25.01. От ВАТ «Укртелеком» получены услуги «Телефонная связь» стоимостью 100 грн. + НДС. 2) 25.01. Перечислены деньги ВАТ «Укртелеком». |

Порядок ввода документов:

Операция 1

1.1. Поступление товаров и услуг

Панель функций→ закладка «Покупка» →→ Поступление товаров и услуг → кнопка «Добавить» → Покупка, комиссия → Закладка «Услуги» → заполняем документ:

При заполнении справочника «Номенклатура» используем группу «Услуги получаемые».

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 92 | Затраты на услуги связи |

631 | Укртелеком | 100,00 | Отражаем затраты и факт получения услуг |

| 2 | 6442 | Укртелеком | 631 | Укртелеком | 20,00 | НДС при поступлении |

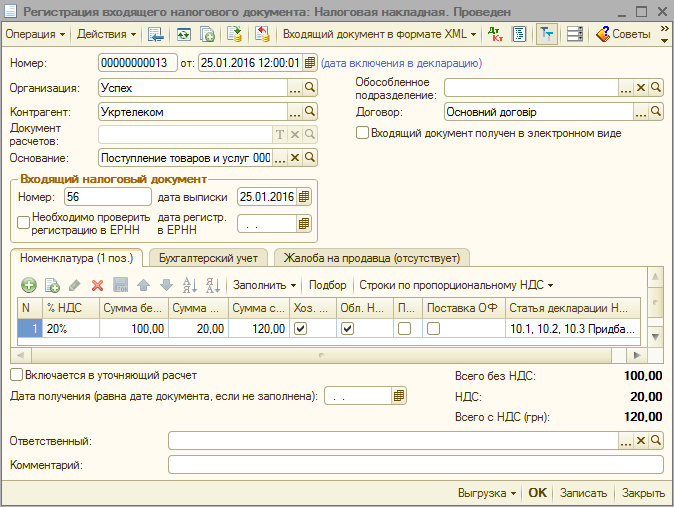

1.2. Регистрация входящего налогового документа (отражаем факт получения Налоговой накладной от поставщика)

Вводим на Основании документа «Поступление товаров у услуг». В Журнале операций выделяем документ «Поступление товаров и услуг» → кнопка «Ввести на основании» → Выбираем в появившемся списке документ «Регистрация входящего налогового документа».

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 6412 | 6442 | Уктелеком | 20,00 | Налоговый кредит по НДС |

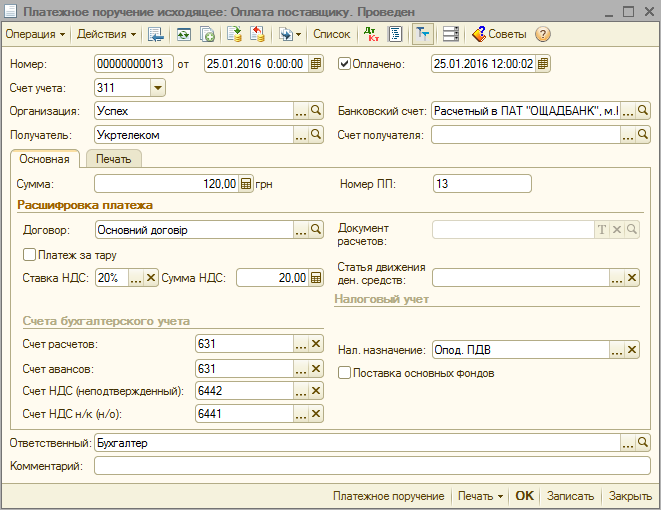

Операция 2

1. Платежное поручение исходящее (отражаем факт перечисления денег поставщику)

Вводим на Основании документа «Поступление товаров и услуг».

В «Журнале операций» выделяем документ «Поступление товаров и услуг» → кнопка «Ввести на основании» → Платежное поручение исходящее.

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 631 | Укртелеком | 311 | 120,00 | Перечислены деньги поставщику |

|

Задание: Отразить в программе операции:1) 25.01. Сделана предоплата ФОП Сидорчук (работает на едином налоге без НДС) за рекламу на сумму 400 грн. без НДС. 2) 26.01. услуга по рекламе получена. Примечание: разъяснения по данному заданию смотрите в видеоуроке «Учет получаемых услуг». |

| Урок 2. Учет реализуемых услуг |

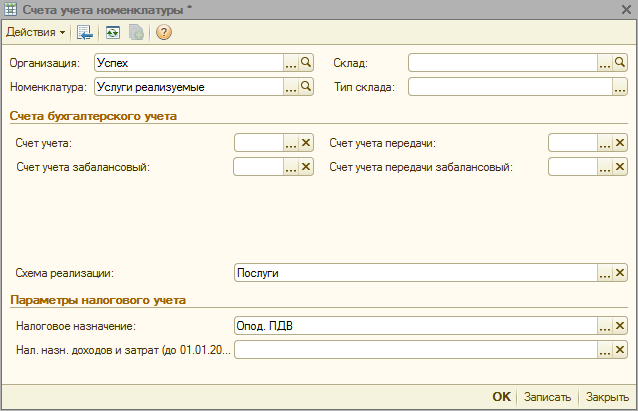

В справочнике «Номенклатура» создаем группу «Услуги реализуемые».

Задаем счет учета:

В правом окне справочника выделяем группу Услуги реализуемые → кнопка «Перейти» → Счета учета номенклатуры → Добавить → Схема реализации (Послуги) → Налоговое назначение (Опод.ПДВ).

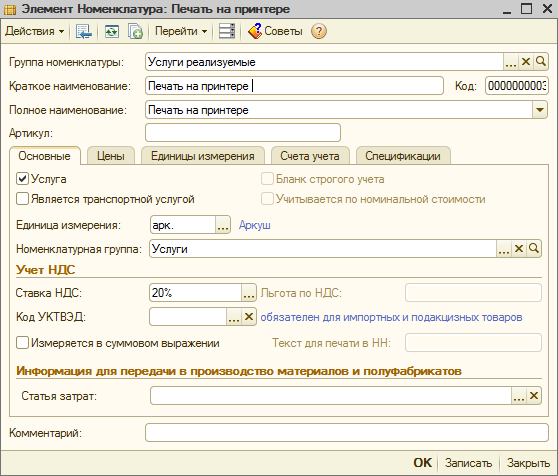

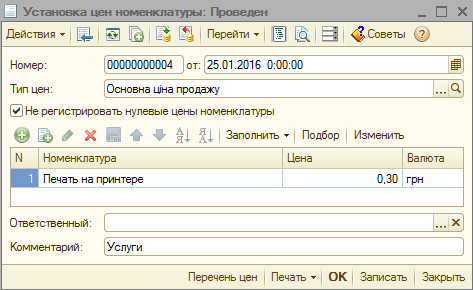

Вводим услугу «Печать на принтере»: кн. «Добавить» → вводим наименование услуги «Печать на принтере» → Ставим «Услуга». В «Номенклатурной группе» вводим и выбираем «Услуги» (не забудьте в Нал.назн. номенклатурной группы выбрать Опод.ПДВ).

С помощью документа «Установка цен номенклатуры» указываем цену продажи на услуги 0,30 грн.: Меню «Предприятие» → Товары (материалы, услуги) → Установка цен номенклатуры → кн. «Добавить» → Дата (25.01) → Тип цен (Основная цена продажи).

|

Задание: Отразить в программе операции:1) 26.01. ТОВ «Темп» оказаны услуги «Печать на принтере» кол. 300 страниц. 2) 26.01. Услуги были оплачены. |

Порядок ввода документов:

Операция 1

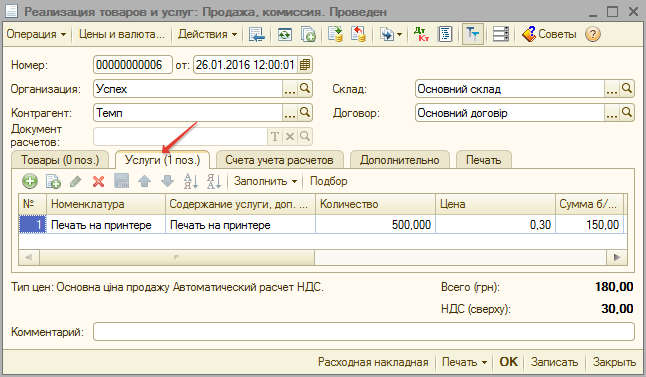

1.1. Реализация товаров и услуг

Панель функций → закладка «Продажа» → Реализация товаров и услуг → кнопка «Добавить» → Продажа, комиссия → Закладка «Услуги» → заполняем документ:

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 361 | Темп | 703 | Доход от реализации услуг |

180,00 | Отражен доход |

| 2 | 703 | Доход от реализации услуг | 6432 | Темп | 30,00 | НДС при реализации |

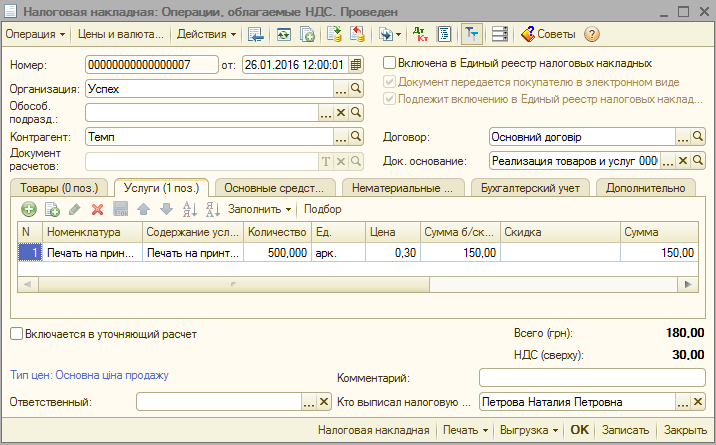

1.2. Налоговая накладная

Вводим на Основании документа «Реализация товаров и услуг».

В Журнале выделяем документ«Реализация товаров и услуг» → кнопка «Ввести на основании» → Налоговая накладная → ОК.

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 6432 | Темп | 6412 | 30,00 | Налоговые обязательства по НДС |

Операция 2

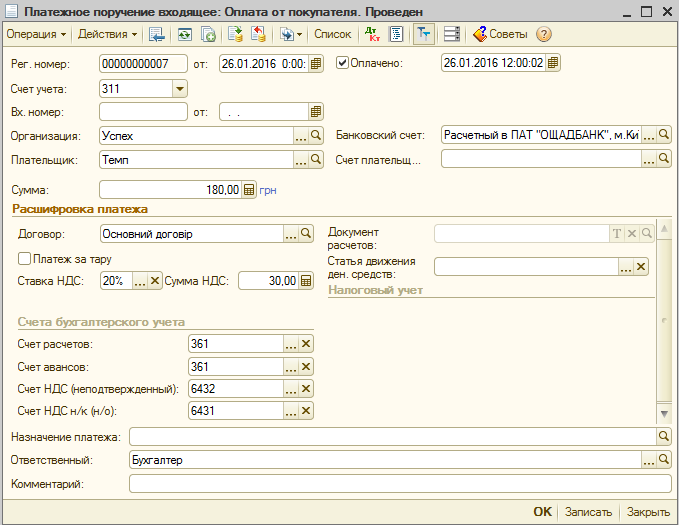

1. Платежное поручение входящее (отражаем факт получения денег от покупателя)

Вводим на Основании документа «Реализация товаров и услуг».

В «Журнале операций» выделяем документ «Реализация товаров и услуг» → кнопка «Ввести на основании» → Платежное поручение входящее → Меняем дату → ОК.

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 311 | 361 | Темп | 180,00 | Поступили деньги от покупателя |

| Урок 3. Использование запасов и услуг в процессе оказания услуг |

|

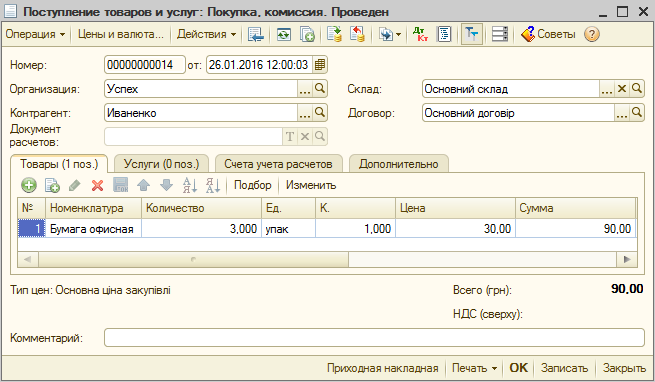

Задание: Отразить в программе операции:1) 26.01. У ФОП Иваненко закупили 3 упак. офисной бумаги стоимостью 30 грн. без. НДС 2) 26.01. 3 упак. офисной бумаги списаны на затраты связанные с оказанием услуг. 3) 26.01. Перечислены деньги ФОП Иваненко. |

Порядок ввода документов:

Операция 1

1.1. Поступление товаров и услуг

Панель функций → закладка «Покупка» → Поступление товаров и услуг → кнопка «Добавить» → Покупка, комиссия → Закладка «Товары» → заполняем документ:

При заполнении справочника «Номенклатура» внесем Бумагу в группу «Материалы».

В ячейке %НДС укажем Без НДС.

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 201 | Бумага | 631 | Иваненко | 90,00 | Приобретена бумага |

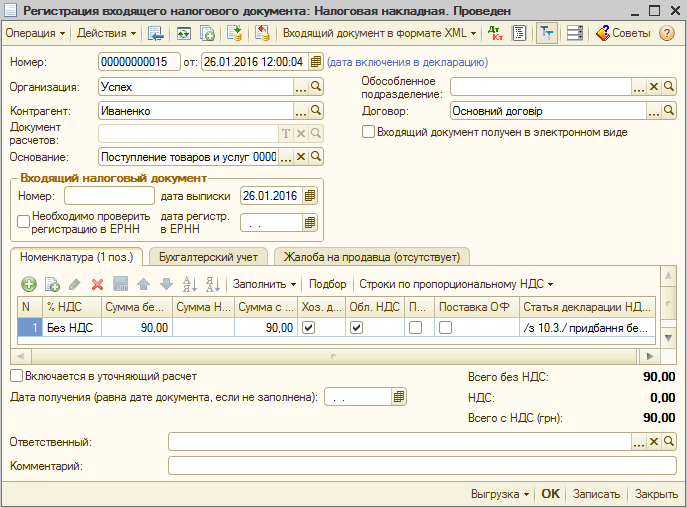

1.2. Регистрация входящего налогового документа (хотя поставщик не плательщик НДС документ надо ввести, но проводки по нему не будет; соответствующая сумма будет отражена в Декларации по НДС).

Вводим на Основании документа «Поступление товаров у услуг». В Журнале операций выделяем документ «Поступление товаров и услуг» → кнопка «Ввести на основании» → Выбираем в появившемся списке документ «Регистрация входящего налогового документа».

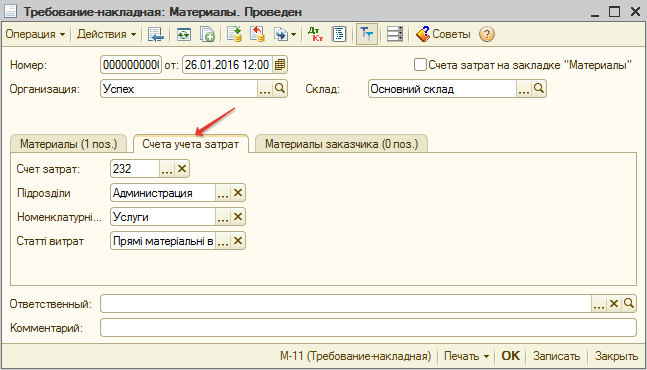

Операция 2

1. Требование накладная

Вводим на Основании документа «Поступление товаров и услуг».

В «Журнале операций» выделяем документ «Поступление товаров и услуг» → кнопка «Ввести на основании» → Требование накладная.

Заполняем закладку «Материалы»: кн. «Добавить» → Номенклатура (Бумага офисная) → Налог. назначение (Оподат.ПДВ).

Заполняем закладку «Счета учета затрат» см. рис. Счет можно взять или 231 «Основное производство» (если услуги – основной вид деятельности) или 232 «Вспомогательное производство» (если не основной). Статью затрат выбираем из группы «Прямі виробничі витрати по елементах».

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 232 | Затраты при оказании услуг |

201 | Бумага | 90,00 | Списана бумага |

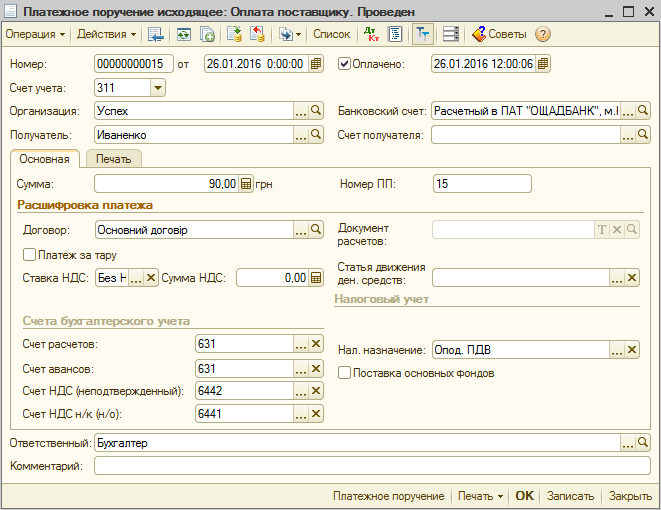

Операция 3

1. Платежное поручение исходящее (отражаем факт перечисления денег поставщику)

Вводим на Основании документа «Поступление товаров и услуг».

В «Журнале операций» выделяем документ «Поступление товаров и услуг» → кнопка «Ввести на основании» → Платежное поручение исходящее.

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 631 | Иваненко | 311 | 90,00 | Перечислены деньги поставщику |

|

Задание: Отразить в программе операции: 1) 27.01. ТОВ «Орта» оказало услуги по заправке картриджа на сумму 30 грн. + НДС. Картридж используется при оказании услуг по печати на принтере. 2) 27.01. Перечислены деньги ТОВ «Орта». Примечание: разъяснения по данному заданию смотрите в видеоуроке «Затраты при оказании услуг». |

| Видео уроки | ||||||||||||||||

|

Ознакомьтесь с видео уроками по данной теме. Для просмотра видео в онлайн режиме щелкните по его названию.

|

| Вопрос-ответ | |

|

Тут размещаются ответы на часто задаваемые вопросы. Ответы надо прочитать перед выполнением практических заданий и тестов, а также в случае возникновения проблем в процессе их выполнения. Если в процессе изучения данного раздела возникли вопросы - задавайте их. Наиболее часто задаваемые вопросы попадут в данную рубрику.

|

| Контрольные задания |

|

Повторите все действия, указанные в лекциях и в видео уроках на своем компьютере. Для выполнения заданий Вы должны установить на своем компьютере рабочую или официальную учебную версию программы 1С, которая входит в комплект высылаемых Вам материалов. Если в процессе выполнения заданий возникли вопросы или пожелания, то Вы можете их указать в сообщении преподавателю (задать вопрос). Ответ Вы получите на свою электронную почту. Если потребуется проверить правильность ввода данных в программе 1С, то можно использовать программу удаленного доступа (Вам будет выслана ссылка на скачивание). После установки программы Вам потребуется подключиться к сети Интернет. Проверяющий подключается к Вашему компьютеру и получает возможность проверить задание или помочь в его решении. Т.е. он на своем экране видит те же данные, что и Вы на своем мониторе, как будто он находится рядом с Вами. При этом поддерживается голосовая связь. Также есть возможность выгрузить свою информационную базу для проверки на специальный сервер. После изучения данного раздела и выполнения заданий можете переходить к следующему разделу >> |

| |

|

|

| Содержание учебного раздела | |

| Вопрос-ответ |

|

| Урок 1. Учет основных средств (ОС) |

Необоротные активы можно разделить на 3 основных вида:

1) основные средства - материальные необоротные активы стоимостью более 6000 грн. (до 01.09.2015г. - 2500 грн.);

2) нематериальные активы (НА);

3) малоценные необоротные материальные активы (МНМА).

Список документов, справочников и отчетов, используемых при учете ОС находиться на закладке «ОС» Панели функций.

Рассмотрим порядок ввода документов при покупке и вводу в эксплуатацию ОС.

|

Отразим в программе операции: |

Перед заполнением документов вводим данные о поставщике ТОВ «Орта» в справочнике «Контрагенты».

| Операция 1. Поступили основные средства от поставщика |

1.1. Поступление товаров и услуг

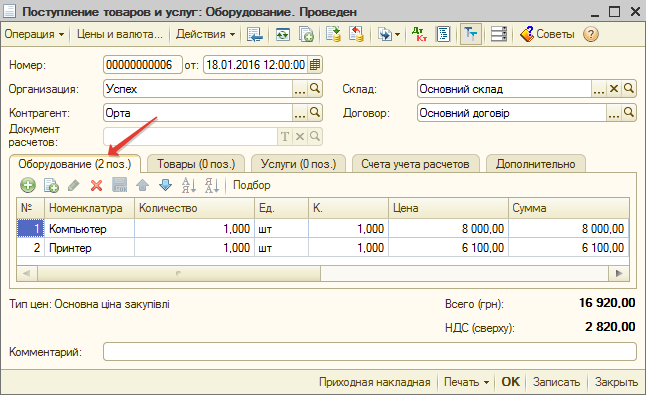

Меню «Покупка» → Поступление товаров и услуг → кнопка «Добавить» → Оборудование (применяем при покупке ОС) → заполняем документ:

При заполнении справочника «Номенклатура» используем группу «Оборудование к установке» (содержит приобретенные ОС), где надо указать:

Смотрим проводки по документу  :

:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 1521 | Компьютер | 631 | Орта | 8000,00 | Приобретен компьютер |

| 2 | 6442 | Орта | 631 | Орта | 1600,00 | НДС при поступлении |

| 3 | 1521 | Принтер | 631 | Орта | 6100,00 | Приобретен принтер |

| 4 | 6442 | Орта | 631 | Орта | 1220,00 | НДС при поступлении |

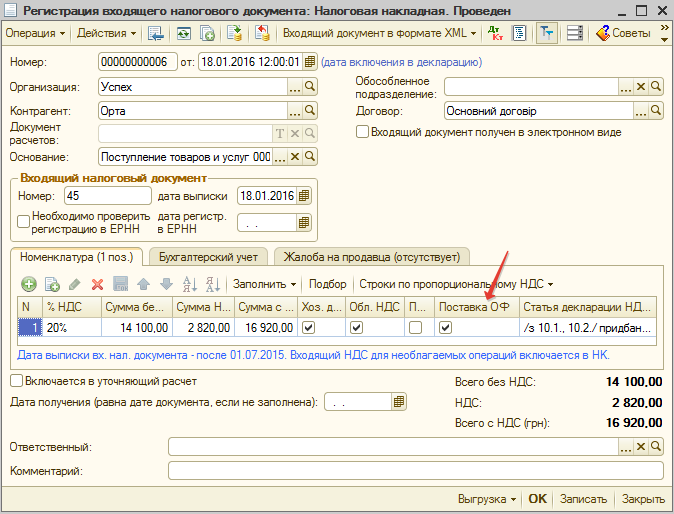

1.2. Регистрация входящего налогового документа (отражаем факт регистрации Налоговой накладной в Едином реестре НН)

Вводим на Основании документа «Поступление товаров у услуг». В Журнале выделяем документ «Поступление товаров и услуг» → кнопка «Ввести на основании» →Выбираем в появившемся списке документ «Регистрация входящего налогового документа». Не забываем менять даты.

Обрати внимание на галочку в ячейке Поставка ОФ и содержание Статьи декларации НДС.

Смотрим проводку по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 6412 | 6442 | Орта | 2820,00 | Налоговый кредит по НДС |

| Операция 2. Основные средства введены в эксплуатацию |

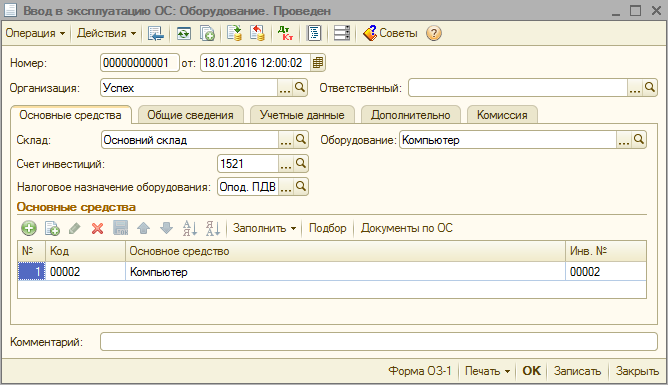

Ввод в эксплуатацию ОС

Вводим на Основании документа «Поступление товаров у услуг». В Журнале выделяем документ «Поступление товаров и услуг» → кнопка «Ввести на основании» → Выбираем в появившемся списке документ «Ввод в эксплуатацию ОС» → Компьютер.

Этот документ вводиться по каждому ОС в отдельности.

Начинаем с закладки «Основные средства». В табличной части нажимаем кнопку «Добавить», вводим данные по компьютеру в справочник «Основные средства» и выбираем его.

В табличную часть можно выбрать несколько идентичных ОС, которые будут отличаться инвентарным номером.

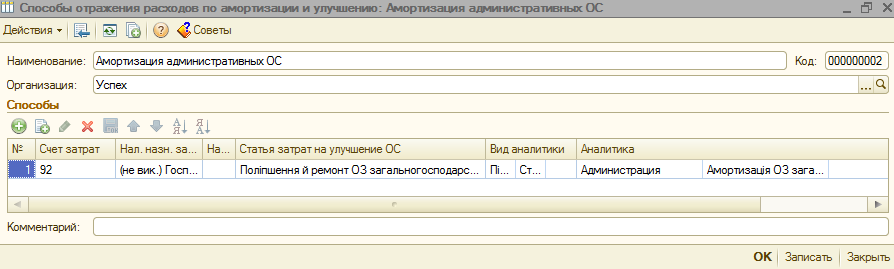

Заполняем закладку «Общие сведения». В ячейке Способы отражения расходов по амортизации нажимаем кн. «Выбора» → кн. «Добавить» → Заполняем:

Аналитику по статье затрат выбираем из группы «Статті витрат – Адміністративні витрати – Амортизація ОЗ загальногосподарського використання».

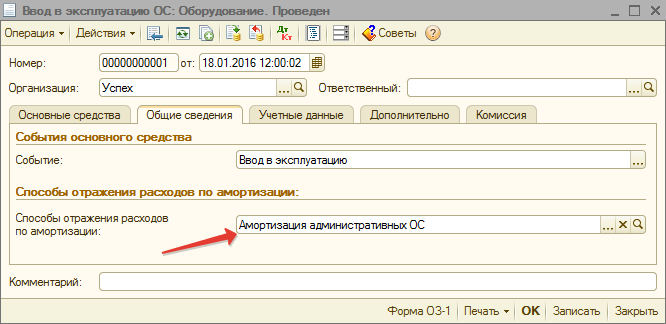

Вид закладки «Общие сведения»: поле «Событие» → нажимаем кн. «Выбора» → Вид события (Ввод в эксплуатацию); поле «Способы отражения расходов по амортизации» → кн. «Выбора» → Амортизация административных ОС.

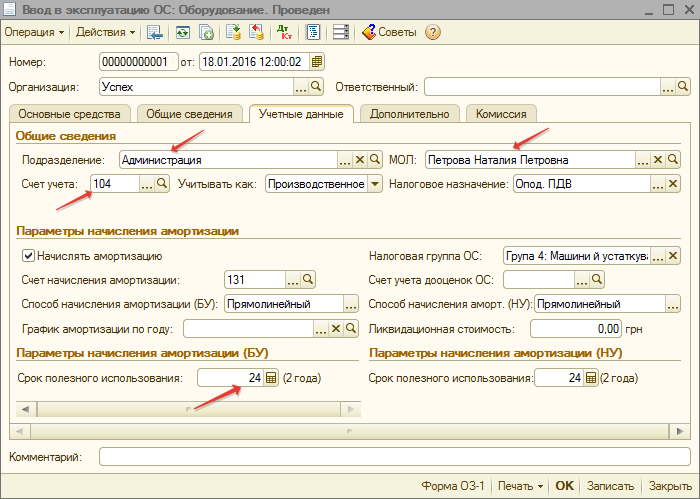

Заполняем закладку «Учетные данные»:

На закладке «Комиссия» указываем членов комиссия, которые принимали к учету ОС.

Печатная форма ОЗ-1 позволит нам сформировать «Акт ввода в эксплуатацию ОС».

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 104 | Компьютер | 1521 | Компьютер | 8000,00 | Компьютер введен в эксплуатацию |

|

Задание для самостоятельного выполнения: Ввести в эксплуатацию принтер. Срок полезного использования - 24 мес. |

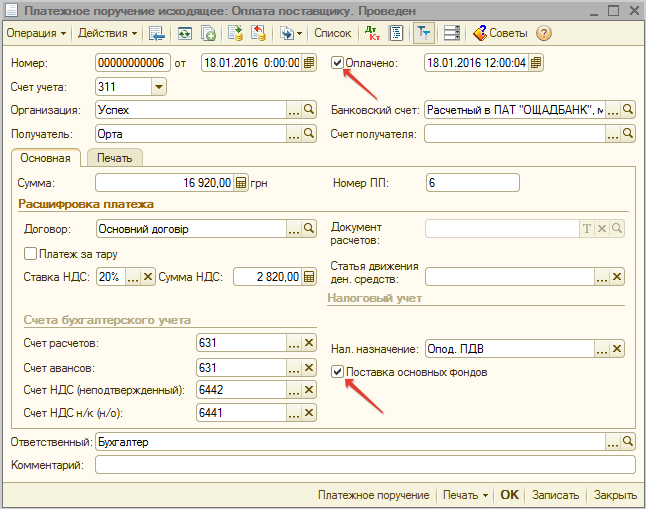

| Операция 3. Перечислены деньги за основные средства |

Платежное поручение исходящее (отражаем факт перечисления денег поставщику).

Вводим на Основании документа «Поступление товаров и услуг».

В «Журнале операций» выделяем документ «Поступление товаров и услуг» → кнопка «Ввести на основании» → Платежное поручение исходящее.

Если покупаем ОС или нематериальные активы, то ставим галочку в ячейке Поставка основных фондов.

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 631 | Орта | 311 | 16920,00 | Перечислены деньги поставщику |

|

Задание для самостоятельного выполнения: Отразить в программе операции: 1) 19.01. Сделана предоплата ПП «Электроника» за факс стоимостью 6200 грн. + НДС. 2) 20.01. От ПП «Электроника» поступили факс. 3) 20.01. Факс введен в эксплуатацию. |

| |

| Урок 2. Учет нематериальных активов (НМА) |

К нематериальным активам (НМА) могут быть отнесены следующие объекты:

1) права на использование природных ресурсов;

2) права на использование имущества;

3) права на знаки для товаров и услуг;

4) права на объекты промышленной собственности;

5) авторские и смежные с ними права;

6) другие нематериальные активы.

Для целей соотнесения с международными стандартами финансовой отчетности (МСФО) в типовой конфигурации НМА делятся на такие виды:

прочие нематериальные активы.

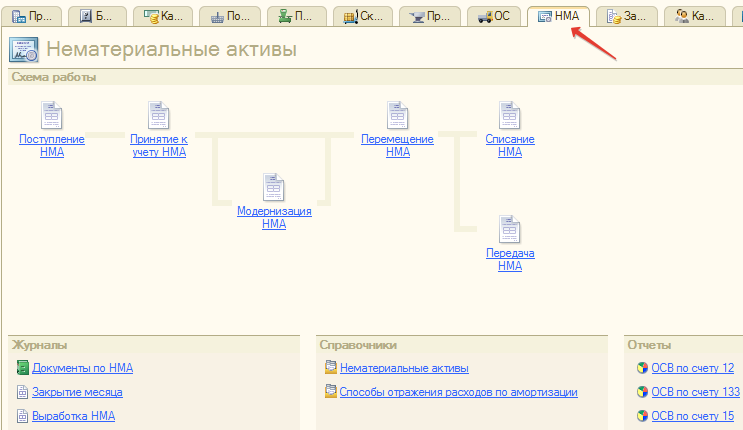

Список документов, справочников и отчетов, используемых при учете НМА находиться на закладке «НМА» Панели функций.

Рассмотрим порядок ввода документов при покупке и вводу в эксплуатацию НМА.

|

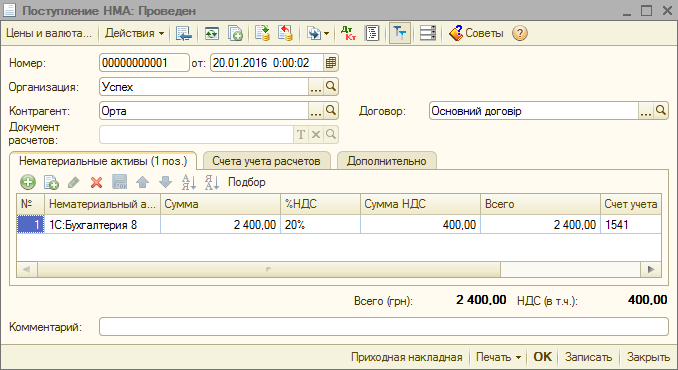

Отразим в программе операции: 1) 20.01. От ТОВ «Орта» поступила программа "1С:Бухгалтерия" стоимостью 2400 грн. с НДС. 2) 20.01. Программа введена в эксплуатацию (принята к учету). |

| Операция 1. Поступили нематериальные активы от поставщика |

1.1. Поступление НМА

Панель функций закладка «НМА» → Поступление НМА → кнопка «Добавить» → Дата (20.01) → Контрагент (ТОВ «Орта») →на закладке Нематериальные активы нажимаем кнопку «Добавить» →заполняем документ:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 1541 | 1С:Бухгалтерия | 631 | Орта | 2000,00 | Приобретена программа |

| 2 | 6442 | Орта | 631 | Орта | 400,00 | НДС при поступлении |

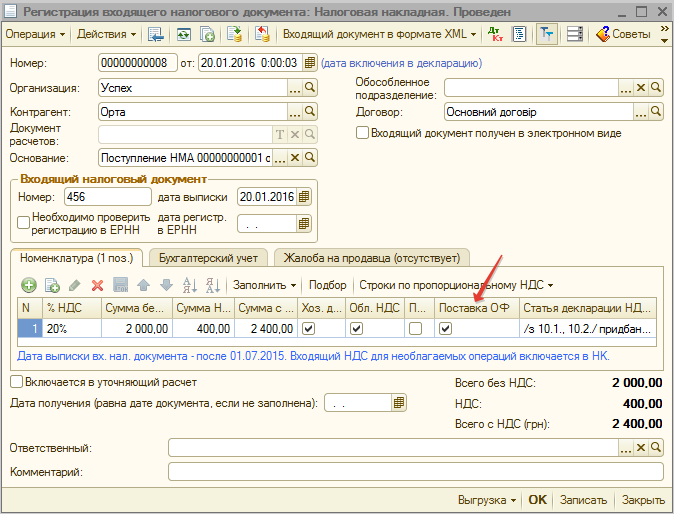

1.2. Регистрация входящего налогового документа (отражаем факт регистрации Налоговой накладной в Едином реестре НН).

Вводим на Основании документа «Поступление НМА». В Журнале выделяем документ «Поступление НМА» → кнопка  «Ввести на основании» → Выбираем в появившемся списке документ «Регистрация входящего налогового документа». Незабываем менять даты.

«Ввести на основании» → Выбираем в появившемся списке документ «Регистрация входящего налогового документа». Незабываем менять даты.

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 6412 | 6442 | Орта | 400,00 | Налоговый кредит по НДС |

| Операция 2. Нематериальные активы вводим в эксплуатацию |

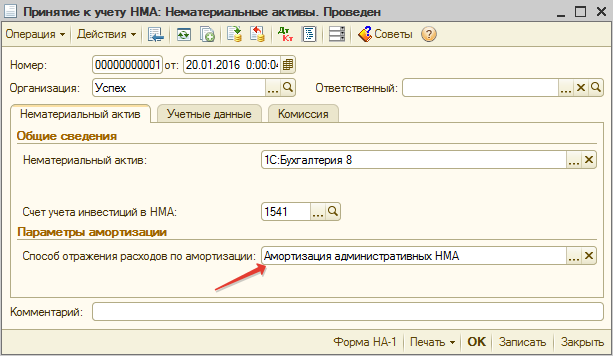

Принятие к учету НМА

Вводим на Основании документа «Поступление НМА». В Журнале операций выделяем документ «Поступление НМА» → кнопка «Ввести на основании» → Выбираем в появившемся списке документ «Принятие к учету НМА» → 1С:Бухгалтерія.

Начинаем с закладки «Нематериальные активы». В ячейке Способ отражения расходов по амортизации выбираем  →

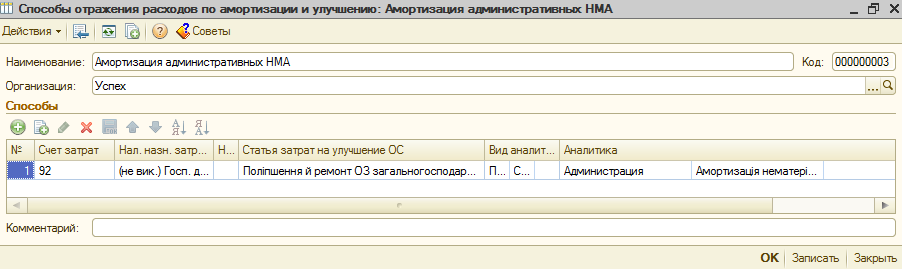

→  → Амортизация административных НМА.

→ Амортизация административных НМА.

Аналитику по статье затрат выбираем из группы «Статті витрат – Адміністративні витрати – Амортизація нематеріальних активів загальногосподарського використання».

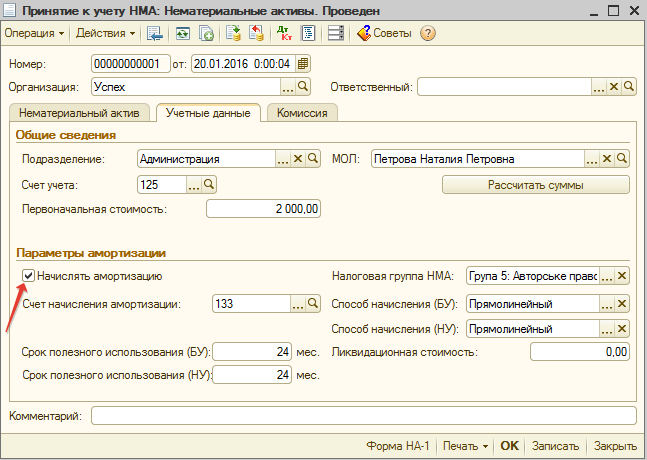

Заполняем закладку «Учетные данные»: Подразделение (Администрация) → МОЛ (Петрова Наталия Петровна) → Начислять амортизацию → Способ начисления (прямолинейный) → Срок полезного использования (24 мес.).

На закладке «Комиссия» указываем членов комиссия, которые принимали к учету НМА.

Печатная форма ОЗ-1 позволит нам сформировать «Акт ввода в эксплуатацию НМА».

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 125 | 1С:Бухгалтерия | 1541 | 1С:Бухгалтерия | 2000,00 | Программа введена в эксплуатацию |

| Операция 3. Перечислены деньги за нематериальные активы |

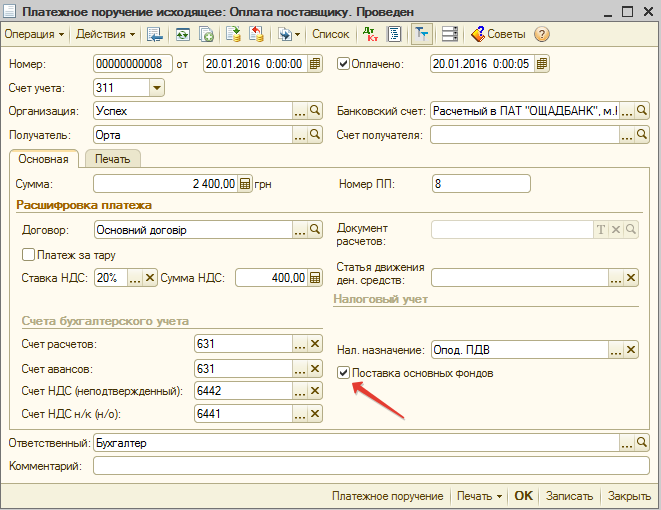

Платежное поручение исходящее (отражаем факт перечисления денег поставщику).

Вводим на Основании документа «Поступление НМА».

В «Журнале операций» выделяем документ «Поступление НМА» → кнопка «Ввести на основании» → Платежное поручение исходящее.

Если покупаем ОС или нематериальные активы, то ставим галочку в ячейке Поставка основных фондов.

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 631 | Орта | 311 | 2400,00 | Перечислены деньги поставщику |

|

Задание для самостоятельного выполнения: Отразить в программе операции: 1) 20.01. Сделана предоплата ТОВ «Брейн» за операционную систему Windows стоимостью 1200 грн. с НДС. (прим.: в счете на оплату есть закладка Нематериальные активы) 2) 21.01. От ТОВ «Брейн» операционная система Windows поступила 3) 21.01. Операционная система Windows принята к учету. |

| |

| Видео уроки | ||||||||||||||||

|

Ознакомьтесь с видео уроками по данной теме. Для просмотра видео в онлайн режиме щелкните по его названию.

|

| Законодательство | |||||||||

|

Ознакомьтесь с основными законодательными актами по теме изучения. Для открытия документа - щелкайте по его названию. Для просмотра структуры больших документов нажимайте кнопку "Структура документа"

|

| Вопрос-ответ | |

|

Тут размещаются ответы на часто задаваемые вопросы. Ответы надо прочитать перед выполнением практических заданий и тестов, а также в случае возникновения проблем в процессе их выполнения. Если в процессе изучения данного раздела возникли вопросы - задавайте их. Наиболее часто задаваемые вопросы попадут в данную рубрику.

|

| Контрольные задания |

|

Повторите все действия, указанные в лекциях и в видео уроках на своем компьютере. Для выполнения заданий Вы должны установить на своем компьютере рабочую или официальную учебную версию программы 1С, которая входит в комплект высылаемых Вам материалов. Если в процессе выполнения заданий возникли вопросы или пожелания, то Вы можете их указать в сообщении преподавателю (задать вопрос). Ответ Вы получите на свою электронную почту. Если потребуется проверить правильность ввода данных в программе 1С, то можно использовать программу удаленного доступа (Вам будет выслана ссылка на скачивание). После установки программы Вам потребуется подключиться к сети Интернет. Проверяющий подключается к Вашему компьютеру и получает возможность проверить задание или помочь в его решении. Т.е. он на своем экране видит те же данные, что и Вы на своем мониторе, как будто он находится рядом с Вами. При этом поддерживается голосовая связь. Также есть возможность выгрузить свою информационную базу для проверки на специальный сервер. После изучения данного раздела и выполнения заданий можете переходить к следующему разделу >> |

| |

|

|

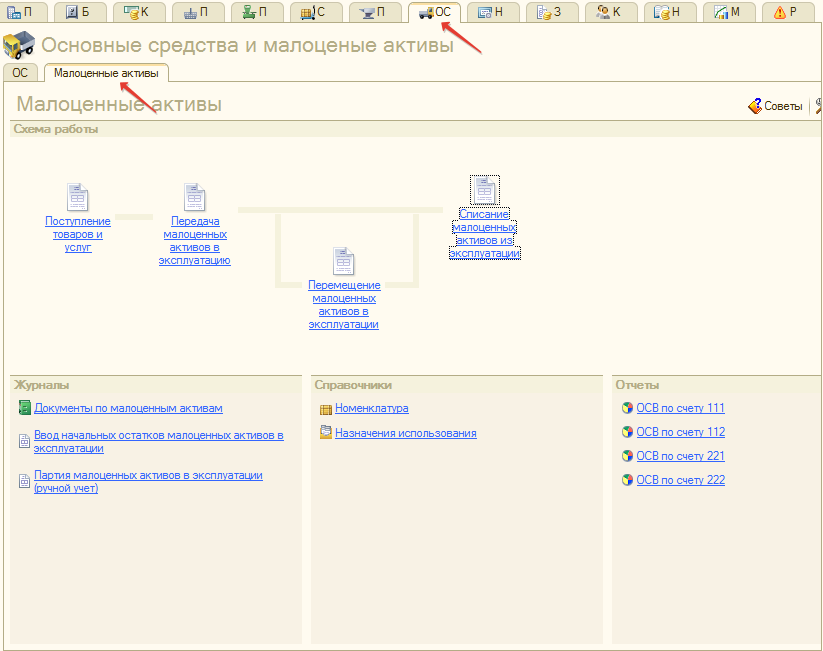

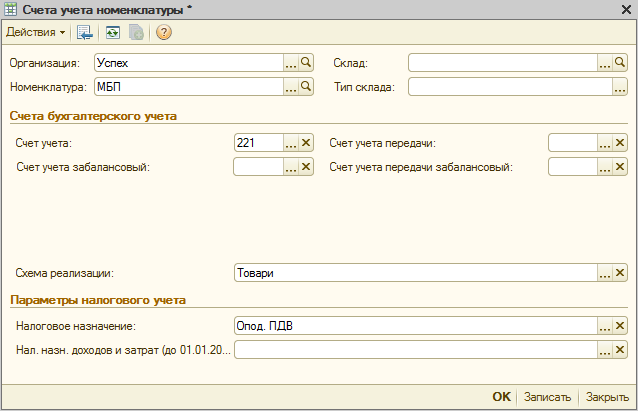

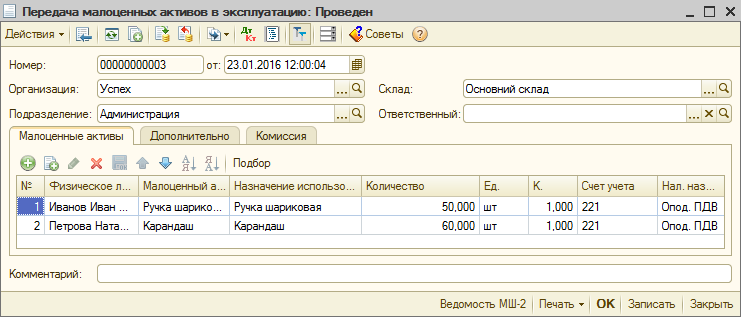

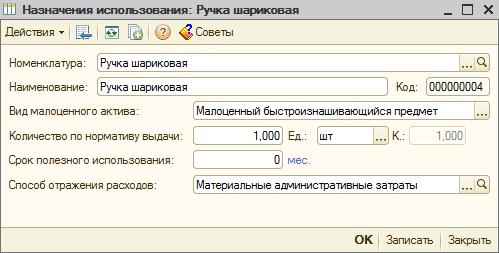

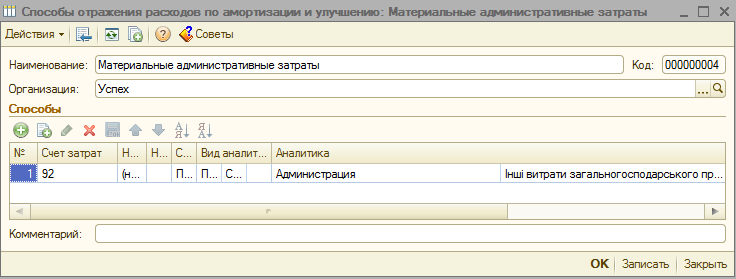

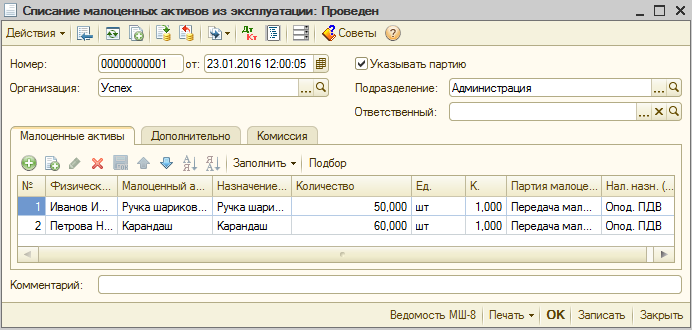

| Урок 1. Учет малоценных необоротных материальных активов (МНМА) |

Список документов, справочников и отчетов, используемых при учете МНМА находиться на закладке «ОС» → закладка «Малоценные активы» Панели функций.

Рассмотрим порядок ввода документов при покупке и передачи в эксплуатацию МНМА.

|

Отразим в программе операции: |

Перед заполнением документов в справочнике «Номенклатура» создаем группу МНМА:

Меню «Предприятие» → Товары (материалы, продукция) → Номенклатура → кнопка «Добавить группу» → МНМА.

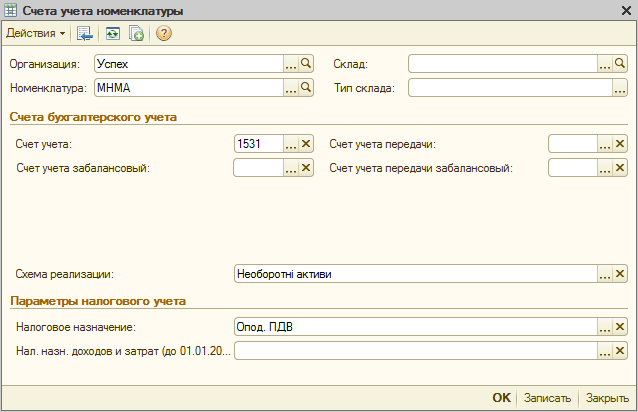

Задаем счет учета по группе МНМА:

В правом окне выделяем группу МНМА → кнопка «Перейти» → Счета учета номенклатуры → → Счет учета (1531 «Приобретение других НМА») → Налоговое назначение (Опод.ПДВ).

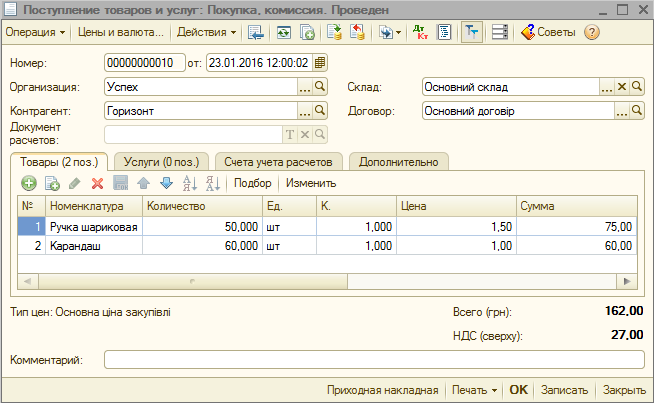

| Операция 1. Поступили малоценные необоротные активы от поставщика |

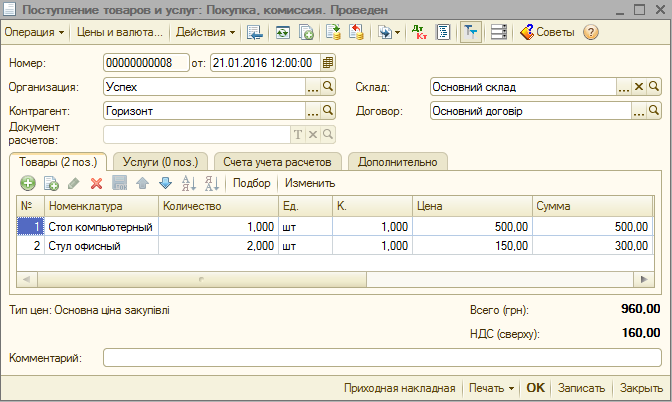

1.1. Поступление товаров и услуг

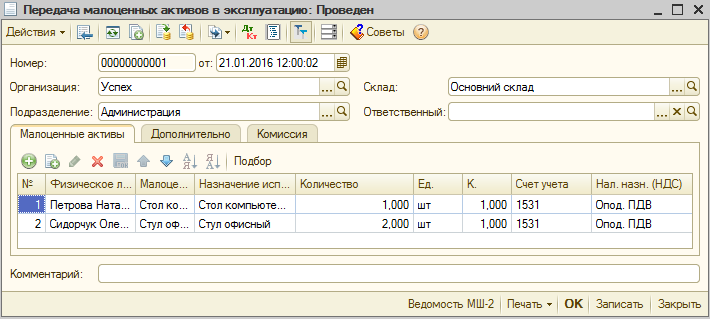

Панель функций → закладка «ОС» → закладка «Малоценные активы» → Поступление товаров и услуг → кнопка «Добавить» → Покупка, комиссия → заполняем документ:

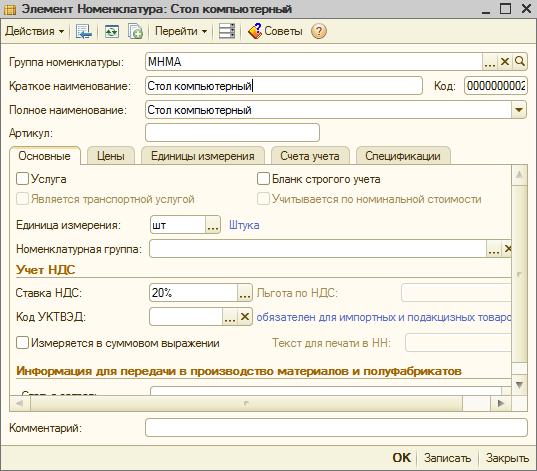

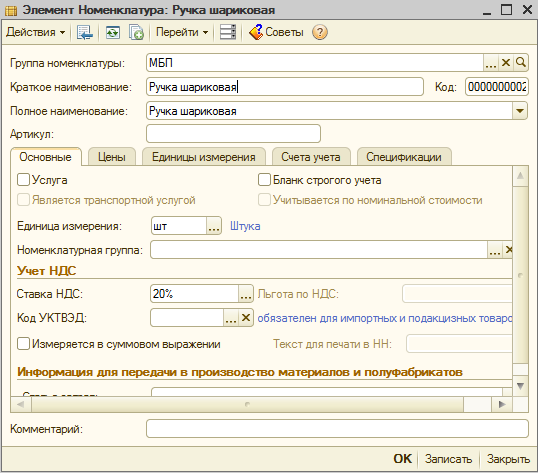

При заполнении справочника «Номенклатура» используем группу «МНМА», где надо указать:

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 1531 | Стол | 631 | Горизонт | 500,00 | Приобретен стол |

| 2 | 6442 | Горизонт | 631 | Горизонт | 100,00 | НДС при поступлении |

| 3 | 1531 | Стул | 631 | Горизонт | 300,00 | Приобретены стулья |

| 4 | 6442 | Горизонт | 631 | Горизонт | 60,00 | НДС при поступлении |

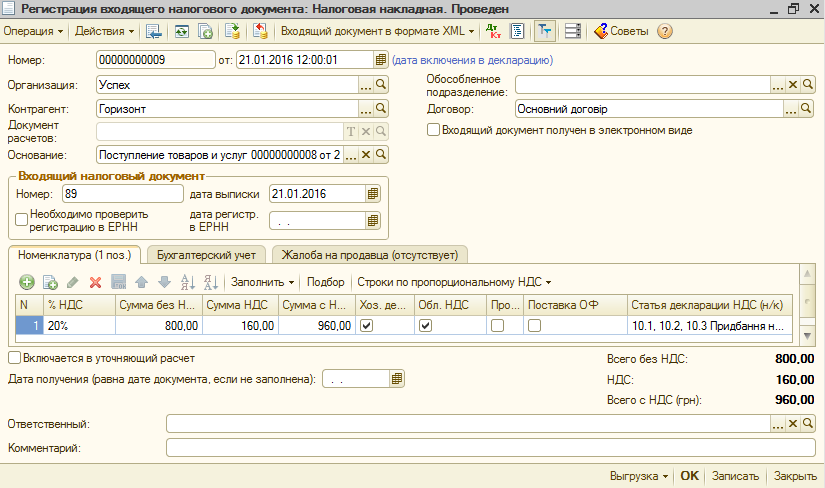

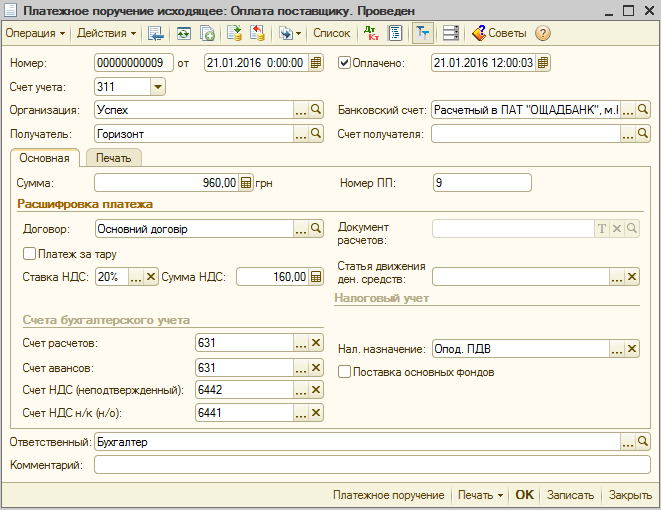

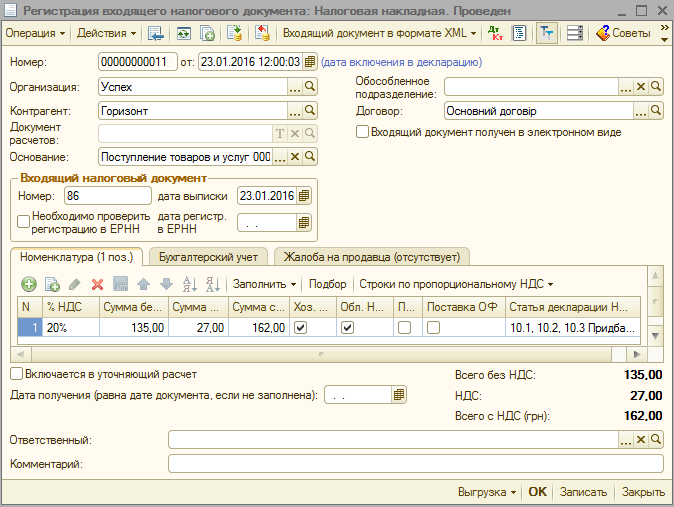

1.2. Регистрация входящего налогового документа (отражаем факт регистрации Налоговой накладной в Едином реестре НН).

Вводим на Основании документа «Поступление товаров у услуг». В Журнале операций выделяем документ «Поступление товаров и услуг» → кнопка «Ввести на основании» → Выбираем в появившемся списке документ «Регистрация входящего налогового документа».

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 6412 | 6442 | Горизонт | 160,00 | Налоговый кредит по НДС |